0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com融资两面:20亿私募债终止审核 10亿ABS获反馈

据上交所近期披露,许昌市城投发展集团有限公司(下称“许昌城投”或“公司”)2025年面向专业投资者非公开发行低碳转型挂钩公司债券项目更新为“终止”。该期债券拟发行金额为20亿,品种为私募债。

2026年3月,上交所披露“银河金汇-国泰海通-许昌供热收费收益权资产支持专项计划”更新为“已反馈”。该期债券拟发行金额为10亿,品种为ABS,许昌城投为该期债券原始权益人。

许昌城投成立于2012年8月,是许昌市重要的基础设施建设运营主体和唯一的市域铁路建设运营主体,承担区域内轨道交通、城市供暖、区域开发、保障性住房等重大设施的投资、建设与运营职能。截至2025年9月末,公司注册资本为50.00亿元,实收资本为8.01亿元,公司控股股东和实际控制人均为许昌市财政局。2025年7月,经联合资信评定的主体信用等级为AA+,评级展望为稳定。

效益之困:供热业务初步盈利 10亿补助支撑利润

数据显示,许昌城投2024年营业收入20.47亿元,同比下降2.11%;利润总额1.14亿元,净利润5879.02万元,同比增长2.20%。2025年三季度财报显示,当期营业收入为18.61亿元,同比增长48.38%;利润总额5239.60万元,净利润3604.80万元,同比增长15.88%。

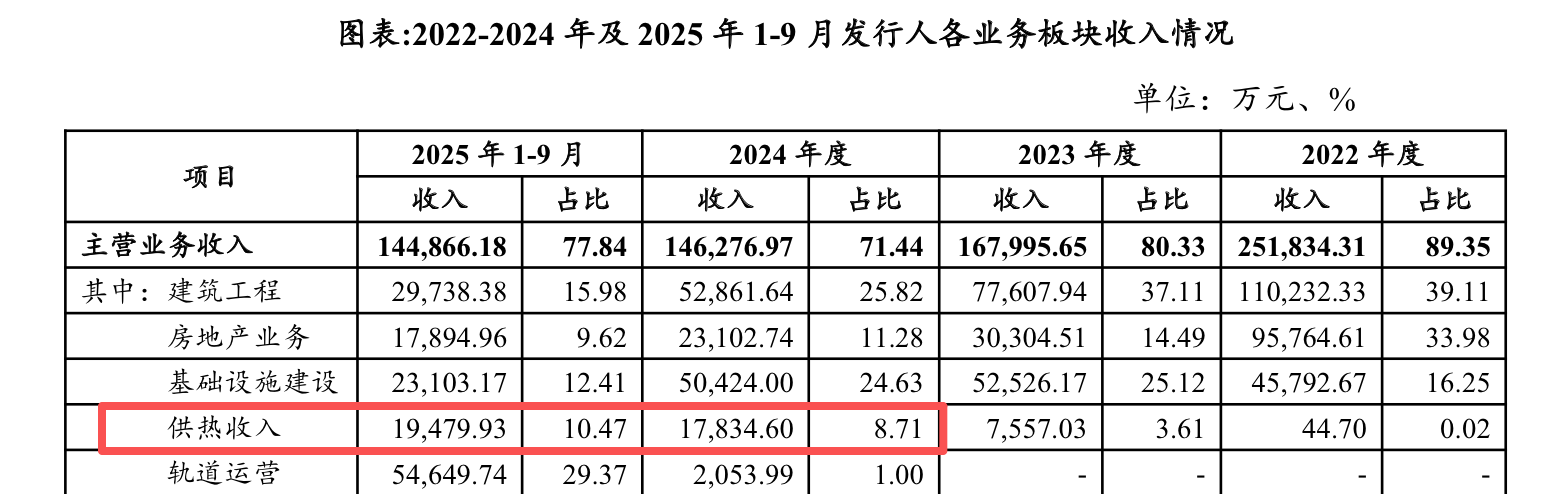

从具体业务来看,公司目前营业收入主要来自建筑工程、基础设施建设和房地产销售业务,2024年三板块收入分别为5.29亿元、5.04亿元、2.31亿元。此外,许昌城投及子公司还承担区域内供热取暖项目建设和运营管理的职责,目前供热业务渡过投资期、进入盈利阶段,2024年收入为1.78亿元;2025年三季度收入已达到1.95亿元。

以许昌城投近年负责的两个主要供热项目为例:许禹供热长输管线项目已投资17.30亿元,已回款金额5.15亿元,公司有30年经营年限,预计实现净收入34.59亿元。许昌市中心城区“汽改水”项目已投资12.50亿元,已回款金额2.47亿元,公司有13年特许经营权,预计实现净收益4.36亿元。

尽管供暖业务已进入平稳运营期,预计将成为对营收贡献巨大的板块。但该板块前期投入较大,成本回收周期过长且利润空间有限。

综合来看,公司业务保持区域专营优势,但受制于公益性质,公司盈利能力偏弱,2024年营业利润率仅14.38%;2024年期间费用达12.26亿元,期间费用率为59.89%,主要系在建项目完工,利息不再资本化导致财务费用大幅增长所致,公司期间费用严重侵蚀利润。

2022-2024年,政府补助收入分别为3.19亿元、3.17亿元和10.11亿元,2024年政府补助占净利润比重约171.36%,公司盈利依赖财政补贴。

偿债之压:81亿短债与0.32倍现金短债比

截至2024年末,许昌城投总负债377.65亿元,资产负债率64.52%。流动负债为187.22亿元,一年内到期的非流动负债为44.80亿元,非流动负债为190.43亿元。

公司经营性负债主要为应付工程款形成的应付账款、合同负债,以及与区域国企往来款形成的其他应付款,2024年三项分别为23.78亿元、18.20亿元、69.66亿元。

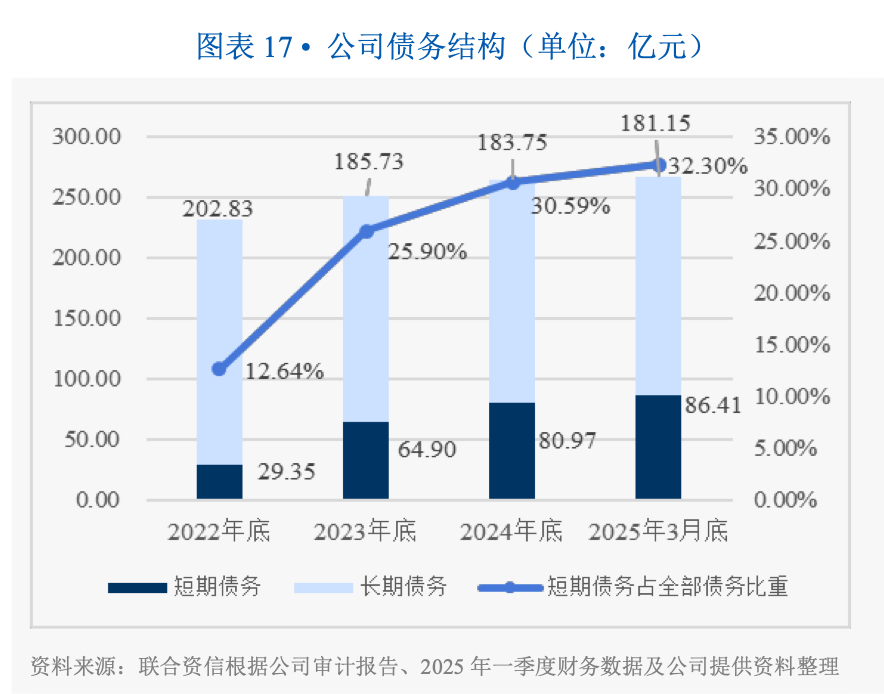

从有息债务结构分析,2024年公司总债务264.72亿元,短期债务80.97亿元,长期债务183.75亿元,期限结构较为合理;同期债券融资占比为21.64%,公司对债券融资依赖较低。

值得注意的是,2025年3月末公司非标融资为16.04亿元,融资利率最高至7.90%,最低为4.45%;三季度财报显示,当期非标融资增长至24.23亿元。

现金流方面,许昌城投2024年经营性现金流量净额为2.76亿元,投资性现金流量净额为-8.50亿元,筹资性现金流量净额为1.24亿元。公司经营性现金流受工程项目回款影响较大,持续小规模净流入;由于工厂建设项目支出,投资性现金流持续净流出;公司偿还债务本息支出的现金主要来源于筹资性现金流。

从偿债指标来看,2024年公司流动比率为137.83%,速动比率为86.14%,公司流动资产覆盖流动负债的能力尚可,但即时变现资产对短期负债的覆盖不足;现金短期债务比仅0.32倍,现金类资产对短期债务的保障较弱;EBITDA利息保障倍数为1.29倍,公司EBITDA对利息支出的保障程度较弱。

资产之重:585亿规模与0.04次周转率

截至2024年末,公司总资产585.32亿元,净资产207.67亿元,资产规模整体呈增长趋势;流动资产为258.05亿元,非流动资产为327.27亿元。

具体项目包括:其他应收款99.08亿元;存货96.78亿元;货币资金25.73亿元;应收账款13.55亿元;其他流动资产18.08亿元。此外,固定资产为161.50亿元;其他非流动资产58.68亿元;投资性房地产43.91亿元;长期股权投资25.59亿元;在建工程25.19亿元。

其他应收款、应收账款、存货三项合计约209.41亿元,占总资产比重为35.78%,对公司资金形成一定占用。受限方面,公司2024年受限资产账面价值为65.28亿元,占同期净资产的比重为31.43%,其中受限货币资金为8.46亿元;资产受限原因包括资金冻结、保证金、贷款抵押、贷款质押、融资租赁。

综合来看,许昌城投资产本就以非流动资产为主,且存货及应收类款项占比较大,公司资产整体流动性偏弱。从数据指标来分析,2024年公司总资产周转率为0.04次,存货周转率为0.18次,均处于较低水平;需关注资产运营效率较低可能增加的财务风险。

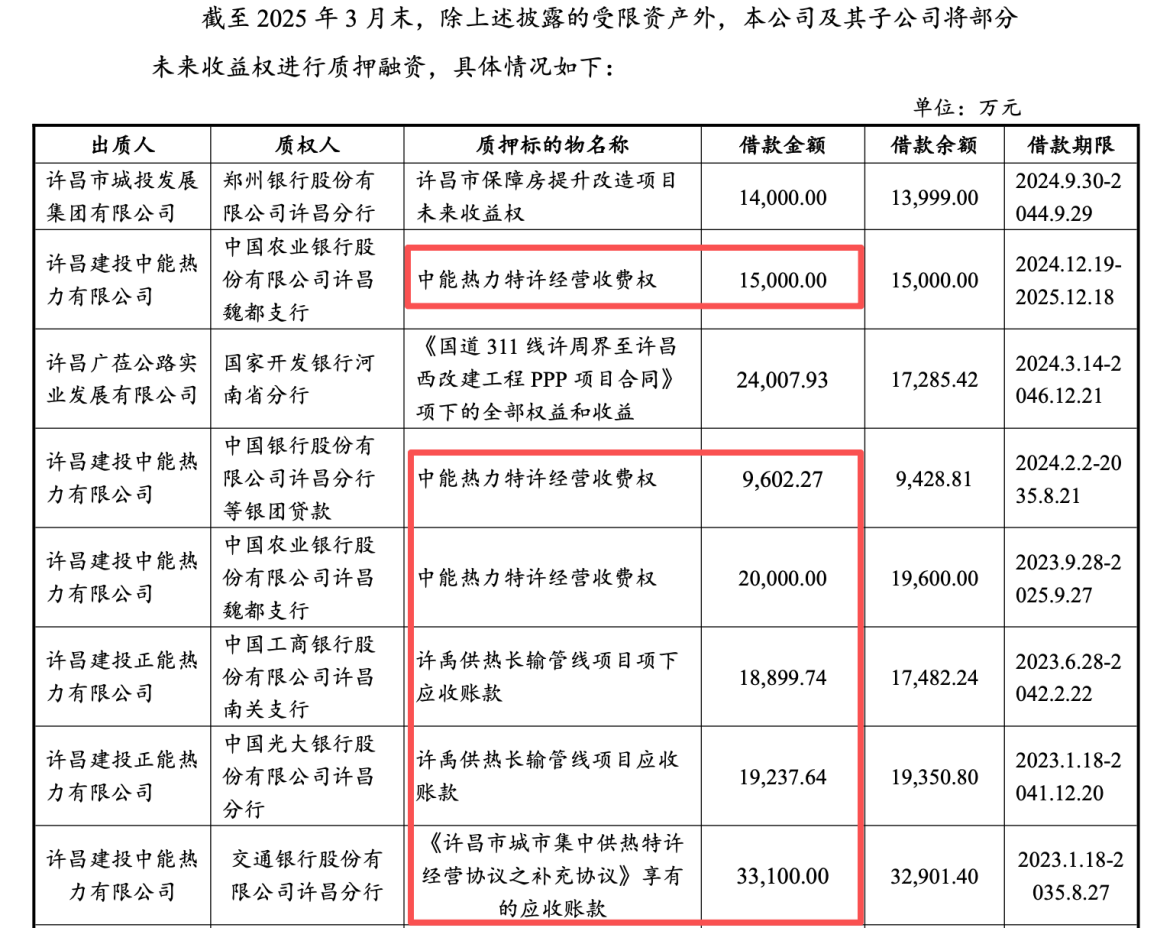

解困之策:未来收益权质押融资102亿

除上述65.28亿元受限资产之外,许昌城投及其子公司将部分未来收益权进行质押融资;截至2025年3月末,借款金额合计102.34亿元,借款余额合计88.15亿元。由于收益权质押标的为未来经济利益流入,故而不体现在公司目前的财务报表科目中。

值得注意的是,公司与供热收费收益权相关的借款共有8笔,借款金额合计约16.31亿元。

值得注意的是,公司与供热收费收益权相关的借款共有8笔,借款金额合计约16.31亿元。

综合来看,许昌城投目前盈利能力较弱,新兴板块供热业务虽实现初步盈利,但公司整体利润仍然依赖政府补助;由于项目持续投入,公司负债总额持续增长;公司现金类资产对短期债务保障程度较弱,面临债务集中兑付压力。

面临上述问题,许昌城投以未来收益权进行质押融资,拓宽了公司融资渠道,缓解短期流动性压力,并为公司盘活存量资产、探索ABS融资积累了经验。但过度依赖收益权质押融资可能忽略提升“造血”能力才是治本之策。

今年以来,许昌城投已发行一期4.16亿元的短期融资债券,共注册5个债券项目,足以见其融资需求之迫切。公司两只私募债(拟发行金额均为20亿元)均终止审核;在银行间交易商协会注册的一只定向融资债券(拟发行金额9.25亿元)、一只中期票据(拟发行金额3亿元)均处于反馈中;上述ABS项目为公司首次注册该品种,已获得上交所反馈。

数据来源:公司年报、评级报告、公开债券募集说明书、企业预警通等公开数据。