0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com2025年10月,南京溧水经济技术开发集团有限公司(下称“溧水经开”或“公司”)收到了一封来自中国银行间交易商协会的自律调查通知书。协会对其发行的多期债券募集资金使用情况开展问询后,发现公司涉嫌违反相关自律管理规则。

上述事项虽还处于调查阶段暂未有处理结果,但溧水经开近期发布财报显示:公司正面临盈利微薄、债务高企、流动性枯竭的挑战。

近630亿债务压顶 年内已发债52亿

溧水经开成立于1993年10月,2019年4月变更为国有独资企业,属于南京溧水经济开发区(下称“溧水经开区”)重要的项目建设和国资运营主体。截至2025年末,公司注册资本和实收资本均为15亿元,控股股东为溧水区国资办,实际控制人为溧水区政府。2025年6月,经东方金诚评定的主体信用等级为AA+,评级展望为稳定。

2026年以来,溧水经开已发行4期公募债券、4期私募债券,募资金额合计52.40亿元。此外,公司在交易商协会注册的“2026-2028年度债务融资工具(注2)”已于4月30日完成注册,品种为PPN,拟发行金额为20亿元。

公司的债务压力根源于其不断增长的项目投入,截至2024年末,溧水经开重点在建项目尚需投资19.10亿元,拟建项目计划投资39.37亿元,资金需求合计58.47亿元。

2023至2025年,公司投资性现金流量净额均为负值,分别为-42.08亿元、-19.90亿元、-9.50亿元,流出主要系项目建设及股权投资的支出。

项目推进叠加资金回笼周期较长,溧水经开主要通过债务性融资维持运转。截至2025年末,公司全部债务达629.52亿元,短期债务达300.22亿元,短债占比47.69%,债务期限结构急需优化。

更令人担忧的是溧水经开的偿债能力。2025年公司非受限货币资金仅有27.75亿元,与短期债务之间的缺口高达272.47亿元。

从偿债指标看,2023-2025年,公司速动比率分别为51.70%、40.27%、31.36%,公司短期债务的增速超过易变现资产的增速;货币资金短债比分别为0.12倍、0.08倍、0.10倍,公司不具备自主偿债能力,依赖于外部融资。

补贴为净利1.68倍 自身造血能力薄弱

2025年年报数据显示,溧水经开营业收入15.81亿元,同比增长1.17%,净利润3.04亿元。2024年,公司由于完工项目量下降营收下滑29.43%。从表面上看,公司营收略有回暖;但盈利构成显示公司利润严重依赖政府补贴。

目前,工程板块(基础设施建设及土地开发整理)贡献公司主要收入,但存在结算进度滞后的问题;2019年新增的污水处理业务,因其公益性质持续亏损。2025年,溧水经开营业利润率仅为20.81%、业务综合毛利率低至7.01%,自身造血能力薄弱导致公司难以通过经营积累形成有效现金流。

考虑到溧水经开的区域重要性,2023-2025年,公司获得财政补贴分别为4.00亿元、4.02亿元、5.10亿元,分别为同期净利润的0.79倍、1.33倍、1.68倍,公司利润对补贴的依赖程度较高。

经营性现金流转正背后

2025年,溧水经开经营性现金流量净额为49.25亿元,连续多年为负终于实现转正。财报显示,当期“收到其他与经营活动有关的现金”为84.96亿元,较2024年增加63.93亿元,说明现金流改善并非由于主营业务的盈利;同期其他应收款较2024年减少11.8亿元,说明公司收回部分往来款,但后续应收类账款能否及时回笼还存在不确定性。

这种一次性大额回款难以持续,溧水经开主营业务的现金创造能力依然薄弱。

从2024年到2025年,公司货币资金增长了10.43亿元,但短期偿债资金缺口也增长了16.69亿元;2025年公司短期借款同比增长26.74%,一年内到期的非流动负债同比增长37.78%。溧水经开短债增长规模大于货币资金增长规模,公司流动性压力未获改善。

86%资产难变现 存货周转率持续走低

溧水经开流动性严重不足的问题,与公司存货变现及应收款项回款周期较长有关,根源于公司配合政府招商引资、委托代建的业务模式。

截至2025年末,公司总资产1077.12亿元;其中存货863.76亿元,占比80.19%,主要系802.52亿元的开发成本、61.19亿元的拟开发土地;其他应收款36.54亿元;应收账款26.01亿元。存货、其他应收款、应收账款三项合计926.31亿元,合计占比86.00%;公司绝大部分资产都难以快速变现。

根据公开债券募集说明书,溧水经开根据政府委托进行工程建设,在建工程进行成本核算后计入“存货-开发成本”,待项目竣工、验收及审计之后,政府部门再分期支付代建费用,回款期限通常为3-5年,这种业务模式导致公司资产周转效率极低。2022-2024年,公司存货周转率分别为0.04次、0.03次、0.02次,持续处于较低水平。

股权投资培育期漫长

为配合政府招商引资,溧水经开对园区内的重点企业进行股权投资,截至2024年末,公司在投股权投资项目余额为45.28亿元,包括对深蓝汽车、开沃汽车、欣旺达动力等企业的投资。

2024年,溧水经开区区内国家高新技术企业已达197家,形成了以新能源汽车、食品医药为代表的特色产业集群。溧水经开的股权投资集中于新能源汽车、智能制造等战略性新兴企业,与区域定位高度契合。

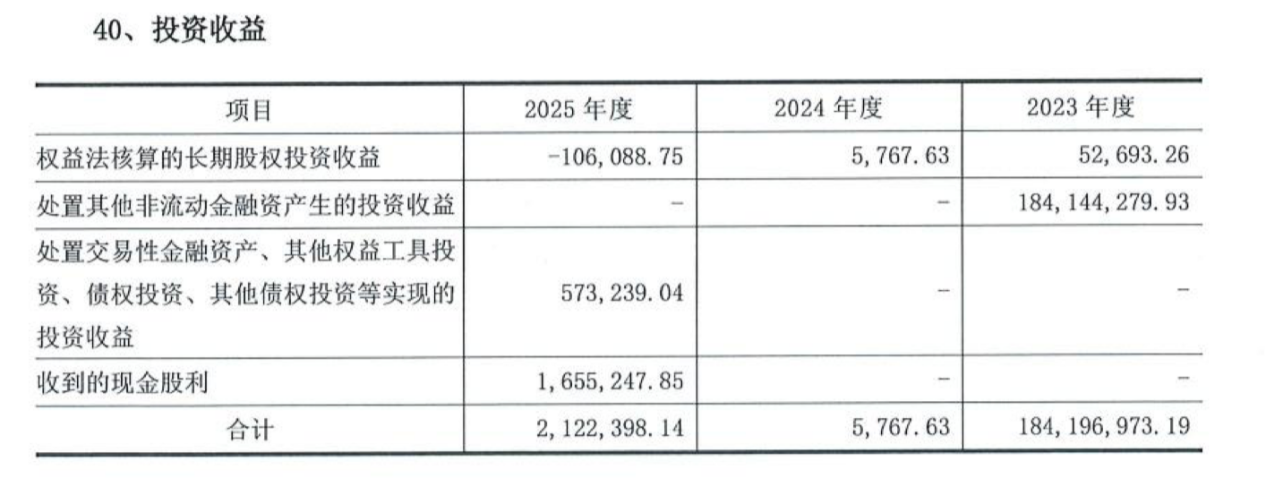

然而,由于溧水经开大部分项目尚未到退出期,收益规模较小。2023-2025年,公司投资收益分别为1.84亿元、5767.63元、212.24万元,整体呈现大幅波动趋势;其中2024年收益均来自权益法核算的长期股权投资收益。

即便公司投资企业发展势头强劲,但投资项目退出周期较长,实现收益存在较大的不确定性。短期内,投资收益难以成为公司重要利润来源。

涉嫌违规接受自律调查 曾因违法占地被罚

除财务困境之外,溧水经开还面临合规性挑战。

2025年10月,因涉嫌违反相关自律管理规则,溧水经开被交易商协会启动自律调查,通知书编号为中市协函【2025】1036号,涉及债券包括“24溧水经开MTN005”“25溧水经开PPN003”“25溧水经开MTN004”等,核心问题为上述债券募资使用情况。目前事件还处于调查阶段,暂未有处理结果。

此外,因非法占地的问题,溧水经开多次被南京市规划和自然资源局处以罚款。仅2025年,公司被罚金额合计319.39万元。

这些合规问题或带来直接的经济损失,或使公司面临监管处罚,同时也可能影响溧水经开的再融资能力,进一步加剧公司流动性压力。

数据来源:公司年报、公司主体与相关债项跟踪评级报告、公开债券募集说明书等。