0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com2026年一季度,江苏A股上市农商行的业绩继续分化,张家港行的表现有些特殊:营业收入下滑,净利润却仍在增长。

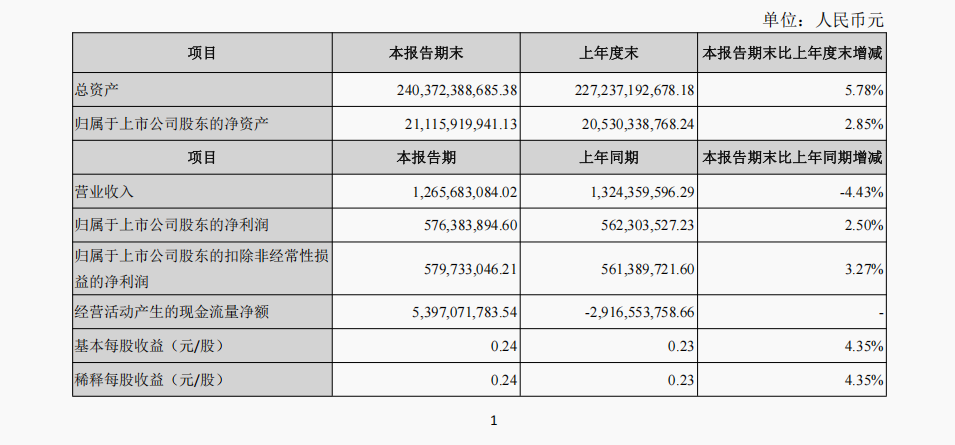

一季报显示,张家港行一季度实现营业收入12.66亿元,同比下降4.43%;归属于上市公司股东的净利润5.76亿元,同比增长2.50%。这并不是收入压力第一次出现。2025年下半年以来,该行单季营收已经开始转弱。到了今年一季度,在净息差继续降至1.35%的背景下,利润增长更多依靠费用下降、资金业务等因素支撑。

净息差降至1.35%,张家港行成江苏上市农商行营收下滑个例

从全年口径看,张家港行2025年仍实现营收低增。年报显示,该行2025年营业总收入47.47亿元,同比增长0.75%;归母净利润19.79亿元,同比增长5.35%。但拆到单季看,收入压力已经在下半年显现。

张家港行2025年四个季度营业收入分别为13.24亿元、12.81亿元、10.71亿元和10.71亿元。对照2024年同期数据,该行2025年一、二季度营业收入仍保持增长,三、四季度已略低于2024年同期。进入2026年一季度后,营收同比降幅扩大至4.43%,而归母净利润仍增长2.50%。

从规模看,张家港行并没有停止扩张。截至2026年一季度末,该行总资产2403.72亿元,较年初增长5.78%;客户贷款及垫款本金1562.02亿元,较年初增长5.29%;吸收存款本金1895.23亿元,较年初增长6.55%。贷款、存款、资产都在增长,但营业收入降幅扩大,说明问题并不在于规模停滞,而在于扩张带来的收入转化不如以往。

这背后首先是息差压力。银行收入的基本盘仍然来自利息净收入,尤其对农商行来说,存贷款业务更是主要来源。在贷款规模继续增长的情况下,如果净息差持续走低,新增规模就很难完全抵消收益率下行带来的影响。

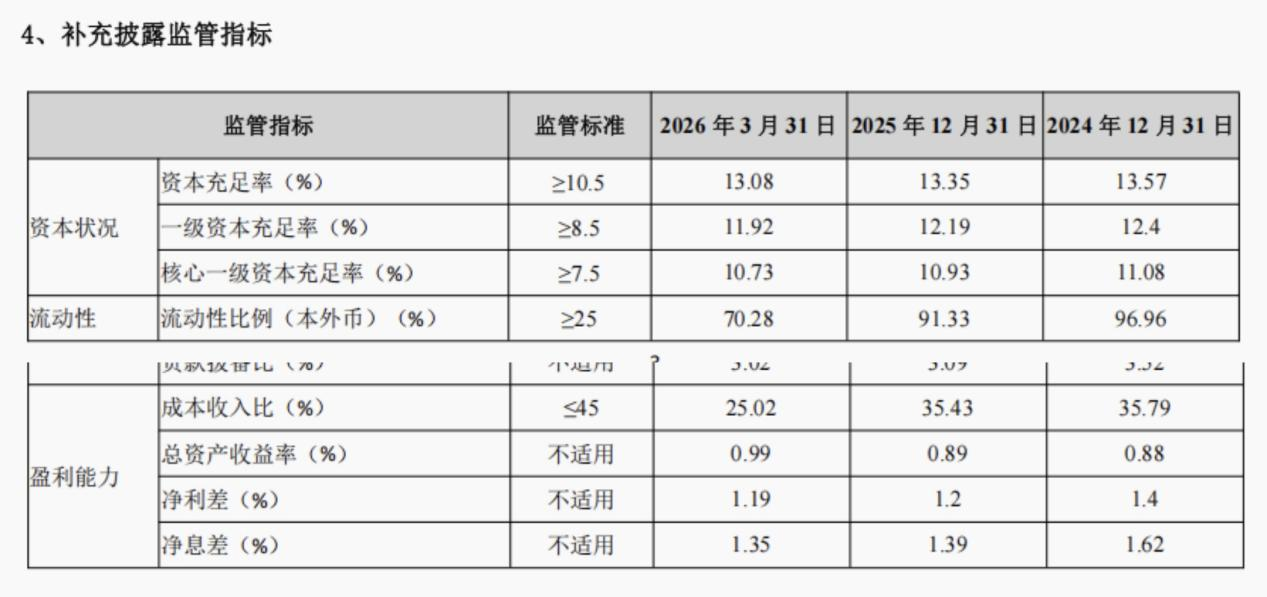

低息差是整个银行业都要面对的问题。国家金融监督管理总局披露的商业银行主要监管指标显示,2026年一季度商业银行净息差降至1.40%,较2025年四季度的1.42%进一步下探;其中,农商行净息差为1.58%,环比下降2个基点。

张家港行的息差水平低于农商行整体。2025年末,该行净息差为1.39%,较2024年的1.62%下降23个基点;到2026年一季度末,净息差进一步降至1.35%。

息差下行已经反映到利息净收入上。2025年,张家港行利息净收入30.36亿元,同比下降10.16%;同期利息收入65.43亿元,同比下降11.94%,利息支出35.07亿元,同比下降13.42%。

到2026年一季度,张家港行利息净收入为7.81亿元,较上年同期的7.75亿元小幅增长0.79%。不过,这一点增长还不够带动整体收入恢复。同期,该行投资收益为4.39亿元,同比下降约2.30%;公允价值变动收益为-1104.18万元,上年同期则为盈利4445.69万元。几项因素叠加后,该行一季度营业收入仍然同比下降。

横向看,张家港行的收入下滑也更显眼。2026年一季度,常熟银行营业收入31.71亿元,同比增长6.74%;江阴银行营业收入12.19亿元,同比增长8.18%;无锡银行营业收入13.85亿元,同比增长2.60%;苏农银行营业收入11.46亿元,同比增长1.22%;紫金银行营业收入11.66亿元,同比增长2.22%。也就是说,在江苏6家A股上市农商行中,张家港行是当季营收同比唯一下滑的一家。

业务及管理费降近19%,资金业务利润逼近对公

一季度,张家港行营业收入同比减少5868万元,但营业支出同比减少7544万元。支出端降幅超过收入端降幅,是该行净利润仍能增长的重要原因。

其中,业务及管理费下降最明显。2026年一季度,该行业务及管理费3.17亿元,较上年同期的3.91亿元减少7422万元,降幅为18.98%;同期信用减值损失2.74亿元,较上年同期的2.77亿元仅小幅减少约299万元。由此看,一季度利润增长的主要支撑并不是少提拨备,而是费用端明显压降。

与此同时,资金业务在张家港行利润结构中的位置也越来越突出。

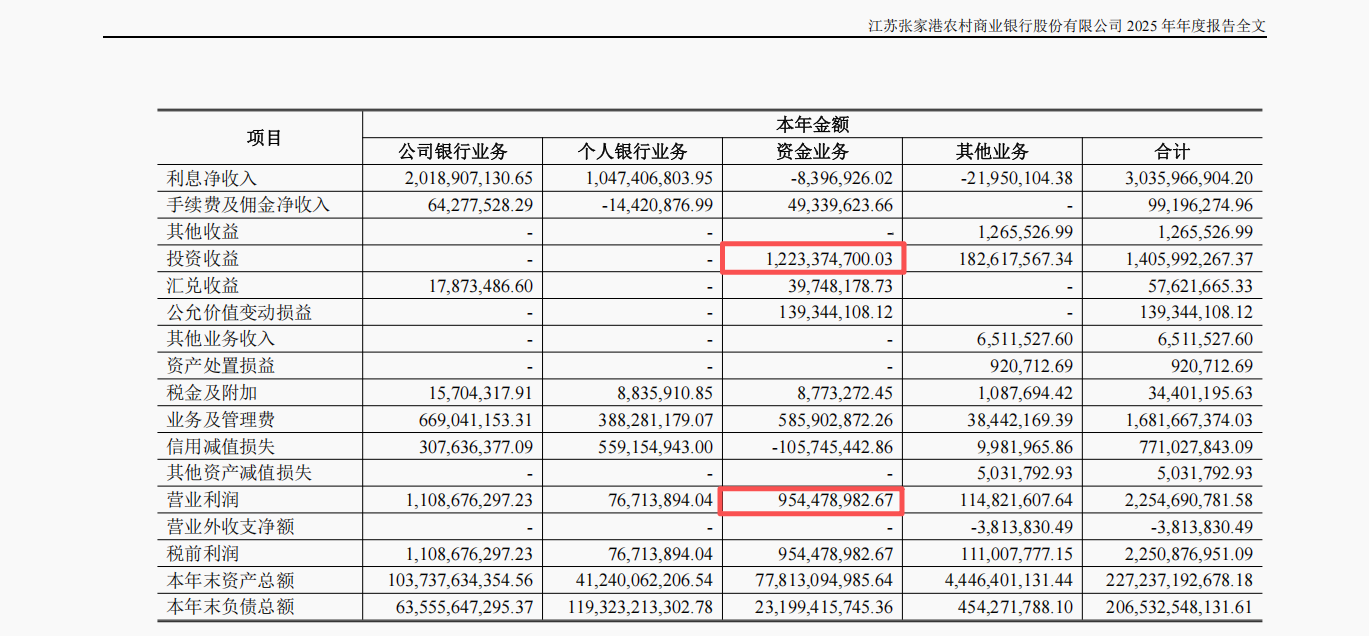

年报显示,张家港行将业务划分为公司银行业务、个人银行业务、资金业务等。其中,资金业务包括交易性金融工具、资管和信托计划投资、债券投资、回购及返售业务以及同业拆借业务等。2025年,该行公司银行业务营业利润为11.09亿元,资金业务营业利润为9.54亿元,个人银行业务营业利润为7671.39万元。资金业务利润已经接近公司银行业务,是个人银行业务的12倍以上。

从利润表看,资金业务对2025年业绩形成了支撑。2025年,张家港行投资收益14.06亿元,同比增长8.95%;公允价值变动收益1.39亿元,而2024年为亏损1.04亿元。投资收益和公允价值变动收益改善,在一定程度上对冲了利息净收入下滑。

不过,资金业务贡献提高的同时,相关业务条线的合规问题也被监管点名。2025年4月,国家金融监督管理总局苏州监管分局行政处罚信息公开表显示,张家港行因“理财投资与自营投资风险未完全分离”,被罚款30万元。

这一罚单不宜简单推导为资金业务收益本身存在问题。但当资金业务利润贡献已经逼近对公业务,理财投资与自营投资之间的风险隔离、边界管理和内部控制,也会成为观察该行金融市场业务的重要维度。

个人贷款增长偏慢,可疑类、损失类贷款一个季度增近1.79亿元

收入承压的另一条线索来自个人贷款端。

2025年,张家港行发放贷款及垫款利息收入51.36亿元,同比下降11.30%。其中,个人贷款和垫款利息收入19.04亿元,同比下降26.89%;公司贷款和垫款利息收入29.66亿元,同比增长3.01%。个人贷款利息收入下降,对全行利息收入形成拖累。

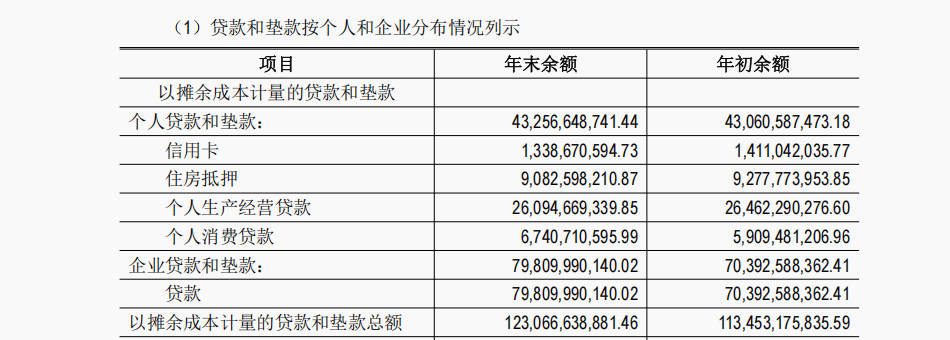

从规模看,张家港行贷款增长更多来自对公端。2025年末,该行个人贷款和垫款432.57亿元,占贷款本金总额的比例从2024年末的31.36%降至29.16%;同期公司贷款占比由68.64%升至70.84%。到2026年一季度末,这一趋势仍在延续:个人贷款及垫款434.13亿元,较年初仅增长0.36%;公司贷款及垫款901.77亿元,较年初增长9.27%。

个人贷款内部也有分化。2025年末,张家港行信用卡、住房抵押、个人生产经营贷款余额均较年初下降,个人消费贷款余额则由59.09亿元增至67.41亿元,成为个人贷款中少数增长的项目。在个人贷款整体增长偏慢的背景下,消费贷反而成为增长项之一,也让相关风控问题更显眼。2025年4月,国家金融监督管理总局无锡监管分局行政处罚信息公开表显示,张家港行无锡分行因“个人消费贷款贷后管理不到位”,被罚款25万元。

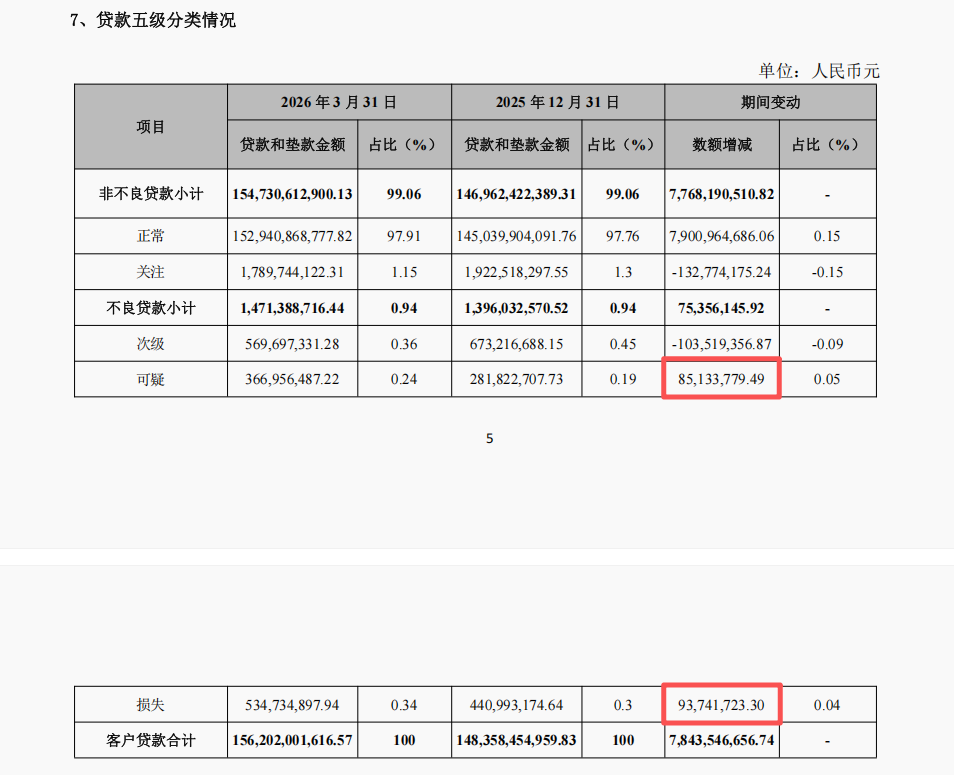

资产质量方面,张家港行一季度不良率仍保持稳定。截至2026年一季度末,该行不良贷款率为0.94%,与2025年末、2024年末持平。不过,贷款五级分类中已经出现一些变化。一季度末,该行不良贷款余额14.71亿元,较2025年末增加7535.61万元。其中,次级类贷款由6.73亿元降至5.70亿元,可疑类贷款由2.82亿元增至3.67亿元,损失类贷款由4.41亿元增至5.35亿元。也就是说,可疑类和损失类贷款合计由7.23亿元增至9.02亿元,一个季度增加约1.79亿元。

拨备指标也在继续回落。2024年末、2025年末和2026年一季度末,张家港行拨备覆盖率分别为376.03%、328.87%和320.69%;贷款拨备比分别为3.52%、3.09%和3.02%。虽然拨备覆盖率仍处在较高水平,但相比此前已经连续下降。

截至2026年一季度末,张家港行仍保持扩表状态,净利润也继续增长,不良贷款率维持在0.94%。但与之同时出现的,是营业收入同比下降、净息差继续走低、个人贷款利息收入收缩,以及费用压降对利润的贡献变得更加明显。

这意味着,张家港行当前的压力并不在于短期利润是否还能增长,而在于利润增长的来源正在发生变化。后续如果息差仍处低位,资金业务收益继续波动,费用下降能够提供的空间也会受到限制;而可疑类、损失类贷款增加和拨备覆盖率回落,也会让这份利润增长面临更多检验。