0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com周鸿祎与奇富科技的关系,走到了新的节点。

这家曾与360体系深度绑定的信贷科技平台,过去一年多完成了一连串切割动作:周鸿祎辞任董事及董事会主席,“360借条”更名为“奇富借条”,其后又终止对相关持股的共同投票权和处置权安排。到2025年年报披露时,周鸿祎已不再被视为实益拥有Aerovane Company Limited直接持有的奇富科技股份。

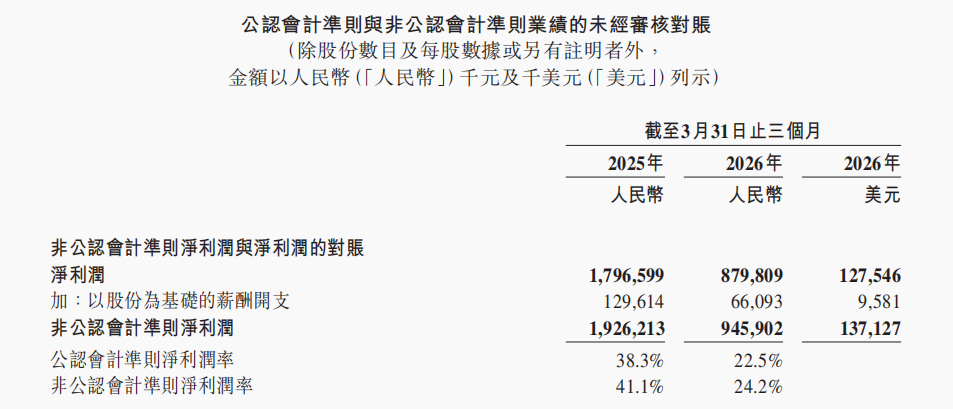

切割完成之际,奇富科技交出了一份承压的一季报。2026年一季度,公司总撮合及发起贷款规模650.34亿元,同比下降26.8%;期末在贷余额1143.87亿元,同比下降18.5%。同期,公司净收入39.09亿元,低于上年同期的46.91亿元;净利润8.80亿元,较上年同期的17.97亿元下降约51%。公司预计,2026年二季度净利润为8.30亿元至9.10亿元,同比降幅仍在47%至51%之间。

“360”标签退后

奇富科技与周鸿祎、360体系之间的关系,最早从管理层和产品名称开始变化。

2024年8月,周鸿祎辞任奇富科技董事及董事会主席。同一时期,公司旗下核心产品“360借条”升级为“奇富借条”。这一动作使奇富科技长期绑定在产品端的“360”标签开始退后,也为后续治理关系变化埋下伏笔。

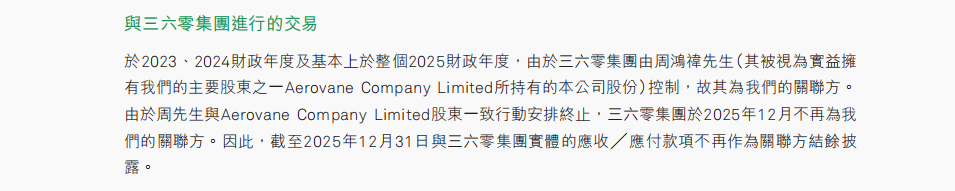

到2025年,这一切割进一步推进至股权表决权层面。奇富科技2025年报显示,Aerovane Company Limited直接持有公司3982.06万股A类普通股及以ADS形式持有的670.04万股A类普通股。Aerovane由周鸿祎子女Henry Zhiheng Zhou和Risa Ruoshan Zhou全资拥有。2025年12月,周鸿祎与其子女签署终止函,终止其共同享有Aerovane所持奇富科技股份投票权及处置权的安排,因此周鸿祎不再被视为实益拥有Aerovane直接持有的奇富科技股份。

年报还显示,随着相关一致行动安排终止,三六零集团于2025年12月不再作为奇富科技关联方;双方早年覆盖技术开发、用户流量和商标许可等领域的框架合作协议,也已于2025年8月终止。

至此,奇富科技与360体系之间的联系,已从董事会席位、产品名称、表决权安排到合作框架逐步弱化。过去,360标签曾为其提供品牌识别和流量想象;相关安排终止后,奇富科技将更多按照自身贷款撮合能力、资产质量和收入结构接受市场定价。

用户在增长,放款在收缩

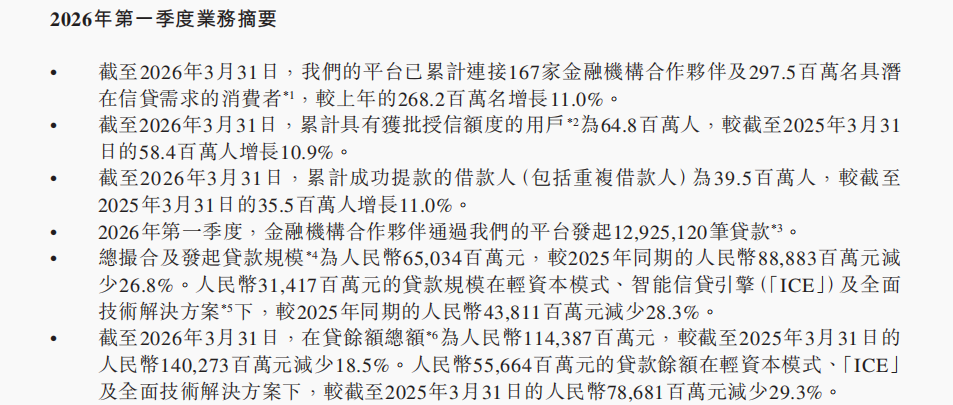

5月27日,奇富科技在港交所披露2026年第一季度财务业绩公告。财报显示,平台累计注册用户、获批授信用户和成功提款借款人仍保持增长,但贷款投放端已经转向收缩。

一季报显示,截至2026年3月末,奇富科技平台累计连接167家金融机构合作伙伴,累计注册用户2.975亿人,同比增长11.0%;累计获批授信用户6480万人,同比增长10.9%;累计成功提款借款人3950万人,同比增长11.0%。从累计口径看,平台用户基础仍在扩大。

但用户基础扩大并未反映为当季贷款规模增长。2026年一季度,公司总撮合及发起贷款规模650.34亿元,低于上年同期的888.83亿元;期末在贷余额1143.87亿元,低于上年同期的1402.73亿元。

公司管理层在一季报中提到,随着监管进一步收紧,行业持续经历深度调整,公司主动提高信贷标准、优化资产结构,并采取更精细化的运营方式。对应到财务数据,奇富科技并非缺少用户,而是在监管和风控约束下放缓了贷款投放节奏。

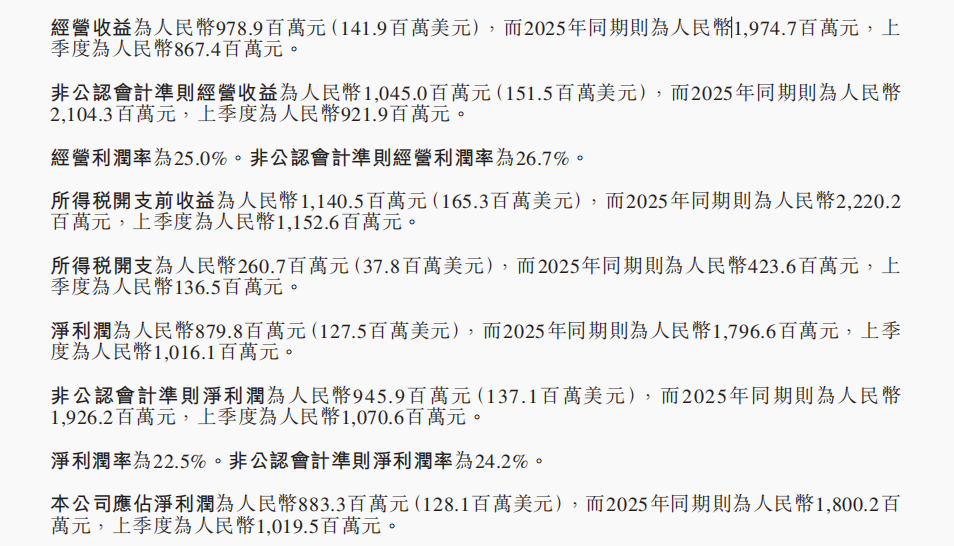

规模收缩很快传导至利润表。一季度,公司经营收益9.79亿元,低于上年同期的19.75亿元;非公认会计准则净利润9.46亿元,低于上年同期的19.26亿元。净利率从上年同期的38.3%降至22.5%,非公认会计准则净利率从41.1%降至24.2%。

对于助贷平台而言,贷款规模、风险定价和资产质量共同决定利润厚度。当放款收缩、风险标准提高、拨备增加时,利润率也会随之回落。

轻资本转型,尚未迎来拐点

奇富科技近年持续强调轻资本、平台化和AI赋能。按照公司口径,轻资本模式、ICE及全面技术解决方案下的贷款,公司通常不承担本金风险;信贷驱动服务则更多对应表内贷款、担保责任或其他信用风险承担。

轻资本模式有助于降低信用风险敞口,也更符合金融科技公司向技术服务商转型的方向。但从一季度数据看,轻资本业务尚未接住整体收缩带来的收入缺口。

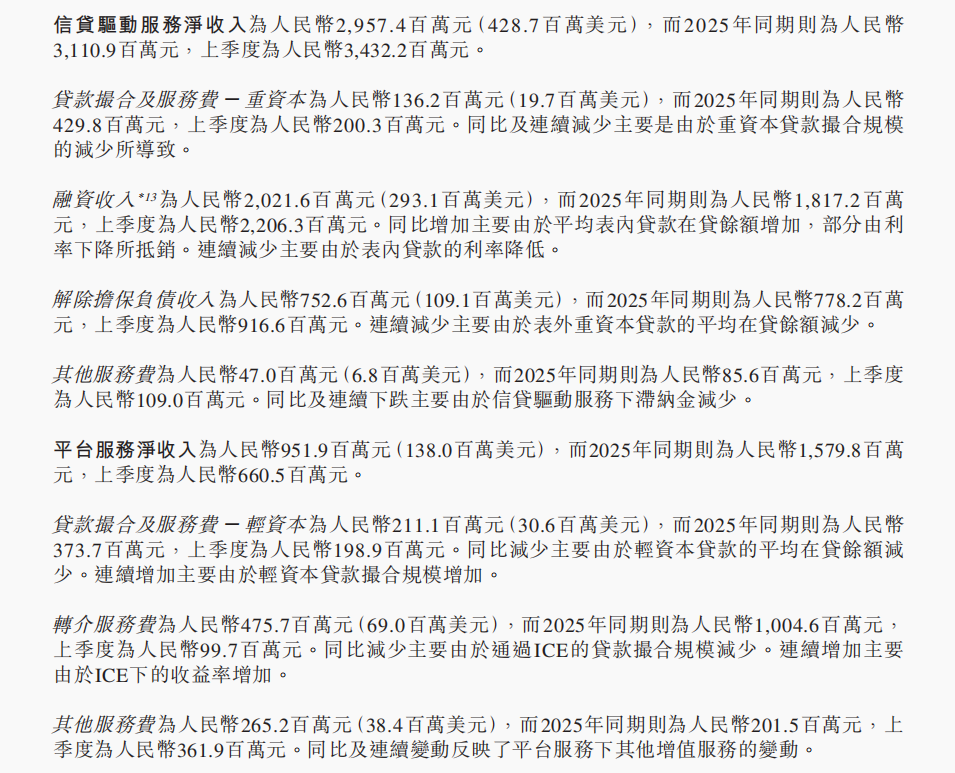

2026年一季度,奇富科技信贷驱动服务净收入29.57亿元,平台服务净收入9.52亿元,前者仍是收入主体。平台服务内部,轻资本模式下贷款撮合及服务费为2.11亿元,低于上年同期的3.74亿元;转介服务费为4.76亿元,低于上年同期的10.05亿元。与此同时,信贷驱动服务中的融资收入达到20.22亿元,高于上年同期的18.17亿元,仍是公司最大单项收入来源之一。

贷款规模也呈现同样变化。一季度,轻资本模式、ICE及全面技术解决方案下贷款规模314.17亿元,同比下降28.3%;相关在贷余额556.64亿元,同比下降29.3%。这两个降幅均高于公司整体贷款规模和整体在贷余额的降幅。

这使奇富科技的转型处在一个不容易的位置:轻资本业务风险更低,但收入厚度也更薄;信贷驱动服务仍贡献主要收入,却更容易受到监管、拨备和资产质量波动影响。在综合融资成本被进一步穿透、平台收费受到约束之后,轻资本业务能否扩大规模,成为后续财报中更关键的变量。

监管重塑下的盈利新命题

助贷新规首先改变的是新增贷款的收益分配方式。

2025年4月,金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,并于同年10月1日起实施。通知要求,商业银行在合作协议中明确平台服务、增信服务费用标准或区间,增信服务费计入借款人综合融资成本,平台运营机构不得以任何形式向借款人收取息费。

这对助贷平台的影响很直接。过去,平台可以通过获客、风控、导流、增信、贷后管理等环节参与贷款生命周期,并在不同环节形成收入。新规落地后,平台收费边界被进一步明确,增信费用被纳入综合融资成本,金融机构的主体责任也被压实。对奇富科技而言,新增贷款能怎么收费、能获得多少收益、能承担多大风险,都需要重新调整。

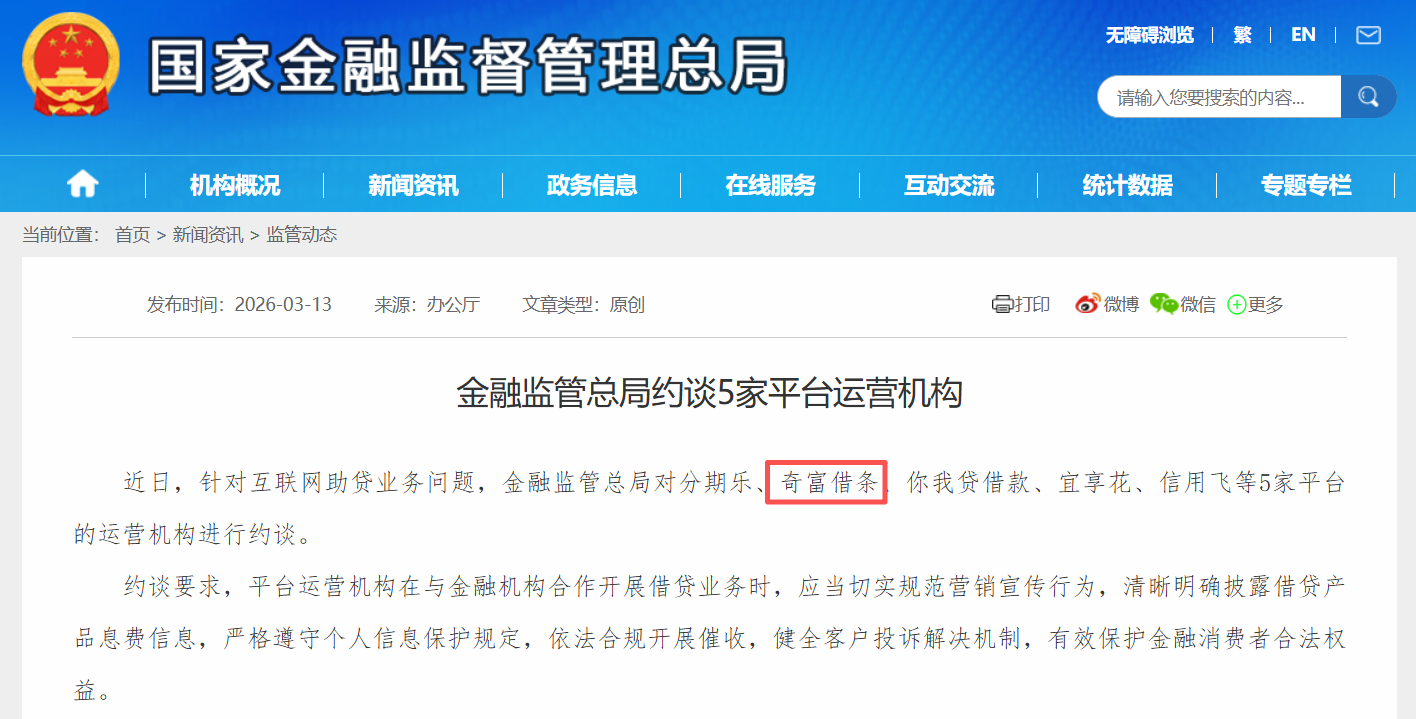

监管压力很快落到具体平台。2026年3月,金融监管总局针对互联网助贷业务问题,约谈分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家平台运营机构,要求规范营销宣传,清晰披露借贷产品息费信息,遵守个人信息保护规定,依法合规开展催收,并健全客户投诉解决机制。奇富借条被纳入约谈名单,说明监管已经覆盖获客、定价、隐私、催收和投诉处理等关键环节。

奇富科技一季度财报已经反映出这种调整。公司销售及营销开支为4.56亿元,低于上年同期的5.91亿元,公告解释为在快速变化的市场环境下采取审慎获客措施。同期,撮合、发起及服务开支为8.17亿元,高于上年同期的7.14亿元,主要由于催收费用增加。新增获客投入下降,贷后催收成本上升,说明公司经营重心正在从放款扩张转向风险回收。

压力也落在拨备端。一季度,奇富科技应收贷款拨备12.35亿元,高于上年同期的8.23亿元;公司90天以上逾期率为3.50%,首日逾期率为5.7%,30天回收率为85.8%。管理层称,随着更严格的信贷标准和存量贷款逐步出清,公司资产质量在一季度改善并保持稳定,但监管环境和市场动态仍在持续变化。

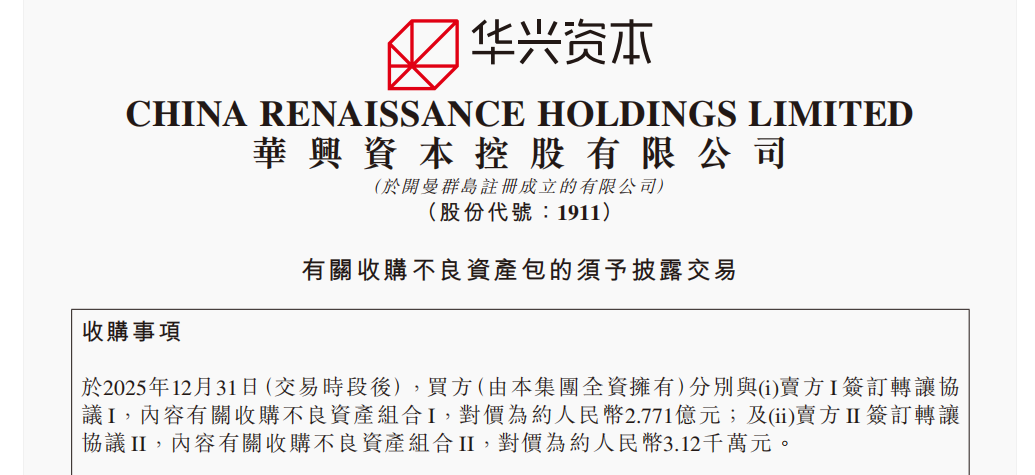

除了新增业务压力,历史形成的逾期资产也进入处置环节。2025年末,华兴资本控股公告称,其旗下丽水朗兴自有资金投资合伙企业,以合计约3.08亿元的对价,从奇富科技子公司手中收购了两项不良资产组合。这两项资产均为无抵押个人消费债务,未偿还本金余额合计约74.29亿元,平均逾期天数分别为854天和439天。以此计算,转让价格仅为本金余额的4.15%。

新增贷款投放放缓、轻资本业务同步收缩、催收费用增加、应收贷款拨备持续上升,再加上历史不良资产的折价处置,共同指向了同一个结论:在收费边界被严格划定之后,助贷平台不得不用更窄的利润空间,去覆盖更高的合规成本、风控成本和资产处置成本。

周鸿祎完成切割后,奇富科技与360体系的关系退到幕后。公司后续压力会更多落在自身业务上:轻资本业务能做多大,融资收入占比能降多少,长期逾期资产还能消化到什么程度。对奇富科技来说,一季报只是一个开始,接下来几个季度的贷款规模、回收效率和拨备变化,才会真正决定市场如何重新看待这家助贷平台。