0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com马上消费金融在5月下旬迎来一轮高管调整。

工商信息显示,5月19日,马上消费金融股份有限公司完成法定代表人工商变更,法定代表人由原总经理郭剑霓变更为公司创始人、董事长赵国庆。随后,公司高管换届信息披露,原常务副总经理蒋宁拟任总经理,郭剑霓因达到法定退休年龄正常荣休。此前,重庆金融监管局已于4月22日核准安峰担任马上消费金融副总经理任职资格。

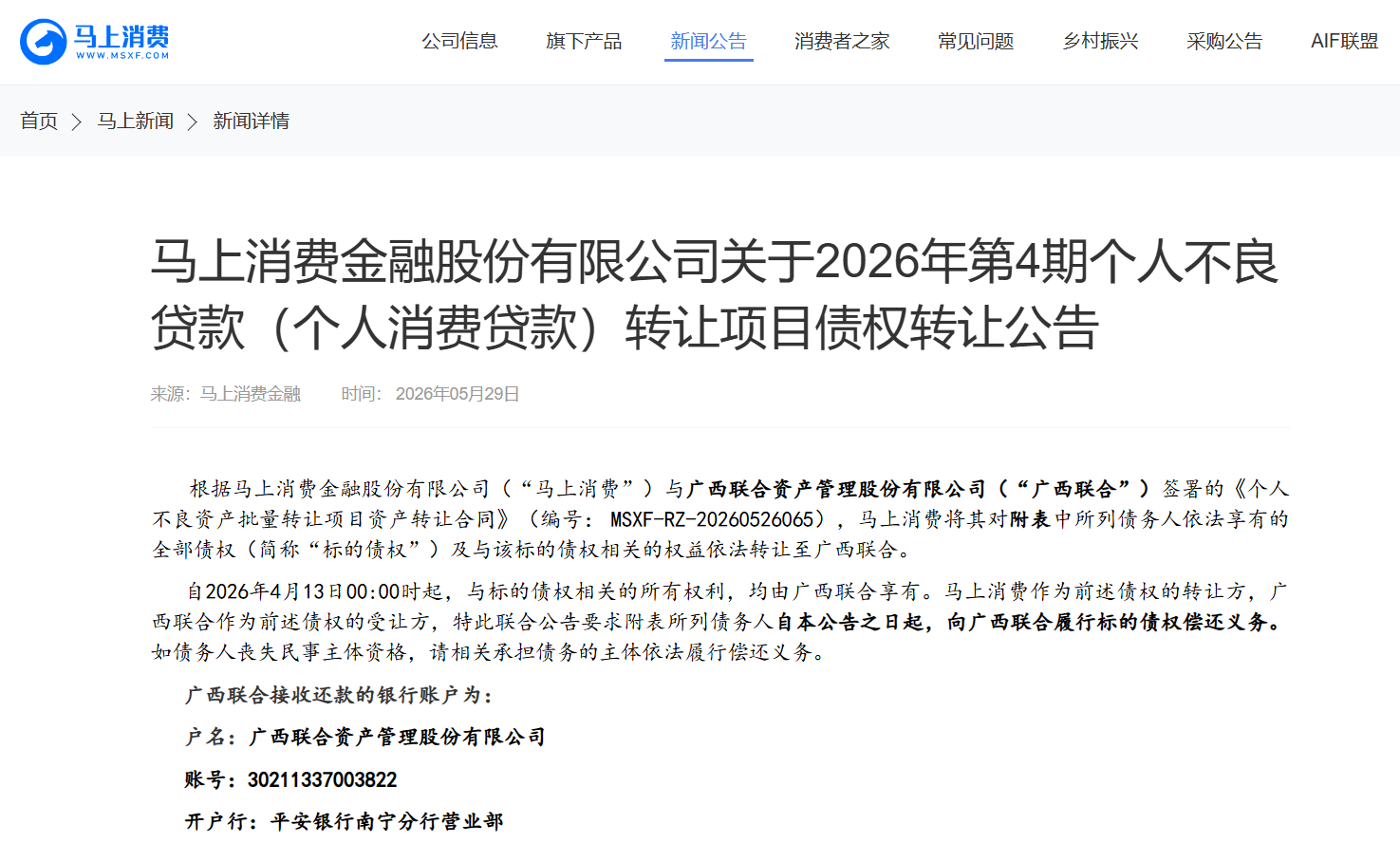

人事调整只是表层变化。就在5月29日,马上消费金融官网披露2026年第4期个人不良贷款转让项目债权转让公告。银登中心此前披露的招商信息显示,该项目债权金额为24060.65万元,其中本金22870.32万元、利息总额含罚息1179.32万元、其他费用11.01万元;债权基准日为2026年4月12日,加权平均逾期天数为309.70天,诉讼情况为未诉讼。

更大的压力写在年报里。2025年,马上消费金融营业收入仍同比增长2.54%,净利润却同比下降15.63%;信用减值损失增至56.10亿元,较上年增长45.33%;期末逾期贷款合计55.35亿元,较上年末增长71.21%。高管换阵之际,这家头部消费金融公司面临的核心问题,已经从规模增长转向风险出清、信用成本和利润修复。

年内四期不良转让,合计规模超25亿元

马上消费金融的不良贷款转让,已经推进至年内第4期。

根据银登中心披露的项目信息显示,该项目债权基准日为2026年4月12日,加权平均逾期天数为309.70天,诉讼情况为未诉讼。这意味着,这批个人消费贷不良资产并非在长期沉淀多年后才进入处置环节,而是在逾期形成不足一年时被推向批量转让。

马上消费金融官网重要公告栏目显示,公司分别于2月27日、3月30日、4月28日、5月29日发布2026年第1期至第4期个人不良贷款转让项目债权转让公告。四期债权明细表显示,第1期至第4期债权总额分别为10.74亿元、8.85亿元、4.07亿元和2.41亿元,上半年合计规模已超过25亿元。

从2月到5月,马上消费金融个人不良贷款转让几乎按月推进。虽然四期项目债权总额逐期下降,但上半年尚未结束,累计转让规模已超过25亿元。对消费金融公司来说,批量转让不良贷款是常见的风险出清方式;但连续处置和逾期资产集中出清,也把前期个人消费贷资产质量、贷后回收和风险成本压力推到台前。

这也是高管换阵之外,马上消费金融当前更值得观察的部分。管理层更替可以被解释为正常换届,但不良贷款连续转让、逾期贷款增长和信用减值损失上升,已经把资产质量问题摆到了更突出的位置。

收入小幅增长,56亿信用减值吞噬利润

不良贷款连续处置背后,是利润表的变化。

年报显示,2025年,马上消费金融实现营业收入155.34亿元,较2024年的151.49亿元增长2.54%;净利润为19.24亿元,较2024年的22.81亿元下降15.63%。收入仍有小幅增长,利润端已经回落。

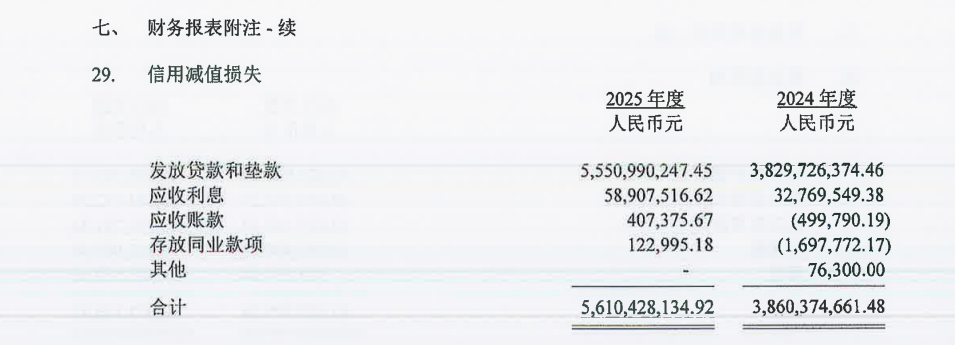

压住利润的核心变量,是信用减值损失。

2025年,马上消费金融信用减值损失为56.10亿元,较2024年的38.60亿元增长45.33%。这一规模约为当年净利润的2.9倍。换言之,公司全年实现的净利润,还不到当年信用减值损失的三分之一。

费用端并没有同步扩张。2025年,马上消费金融业务及管理费为60.62亿元,较2024年的71.58亿元下降15.31%。其中,市场推广费从14.35亿元降至9.65亿元。同期,公司研发费用从2024年的13.92亿元增至15.29亿元,同比增长9.79%。

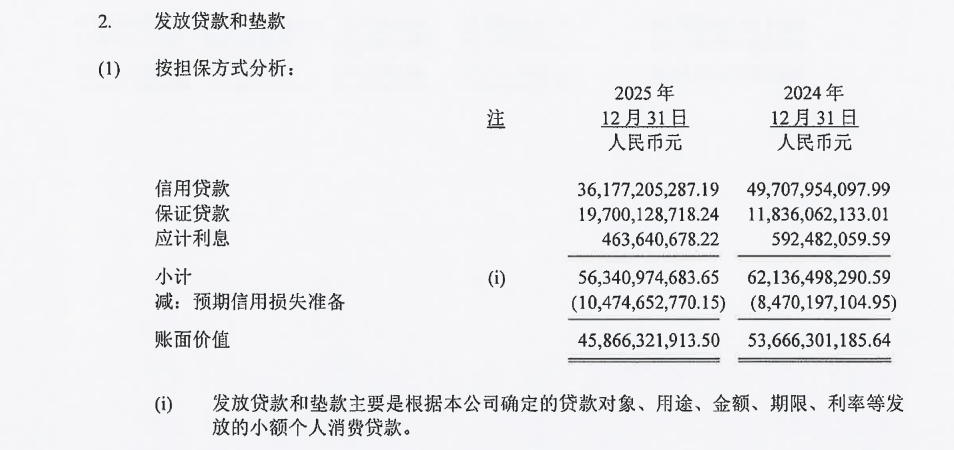

资产端也在收缩。2025年末,马上消费金融发放贷款和垫款账面价值为458.66亿元,较2024年末的536.66亿元下降14.53%;总资产降至581.01亿元,较2024年末的655.60亿元下降11.38%。一年之内,公司发放贷款和垫款账面价值减少约78.00亿元,总资产减少约74.59亿元。

贷款结构也发生变化。2025年末,马上消费金融信用贷款余额为361.77亿元,较2024年末的497.08亿元下降27.22%;保证贷款余额为197.00亿元,较2024年末的118.36亿元增长66.44%。贷款总量收缩的同时,信用贷款下降更快,保证贷款规模上升。

贷款账面价值下降,并不意味着风险压力同步下降。年报中,“发放贷款和垫款账面价值”已反映减值准备影响,而逾期占比、风险分阶段等指标主要对应贷款账面余额。也就是说,判断马上消费金融资产质量,不能只看贷款规模收缩,更要看逾期贷款和风险迁徙是否得到控制。

贷款收缩之下,逾期贷款增七成

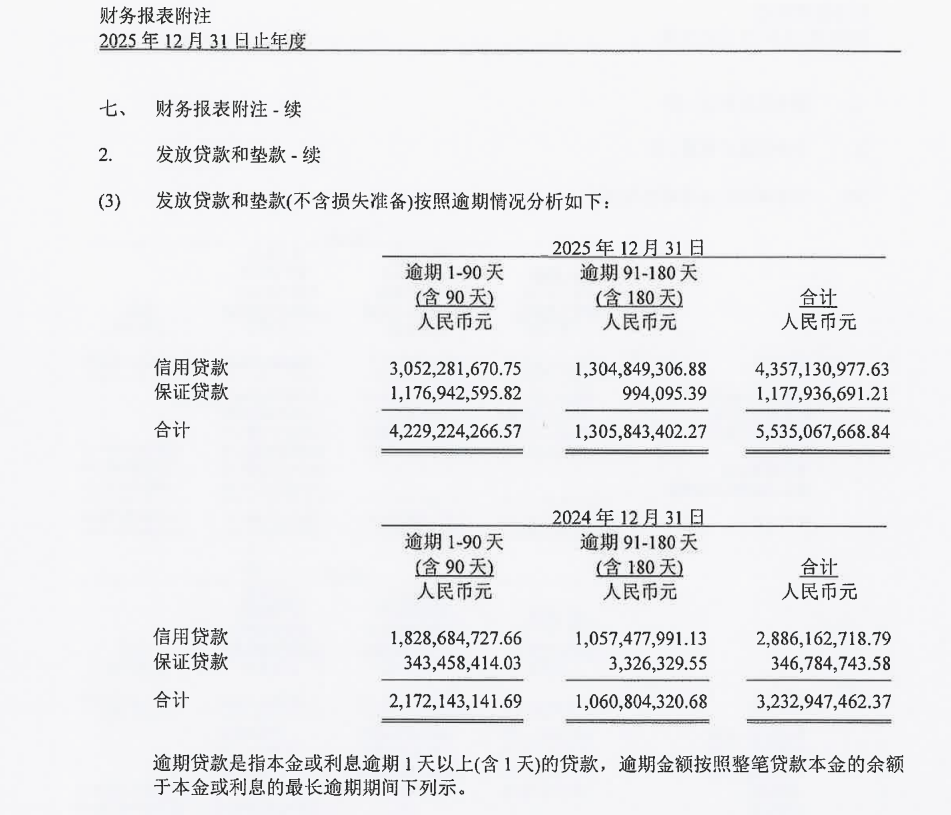

信用减值损失上升,并不是孤立变化。年报中的逾期贷款数据,进一步解释了公司为何持续推进个人不良贷款转让。

2025年末,马上消费金融逾期贷款合计55.35亿元,较2024年末的32.33亿元增长71.21%。其中,逾期1—90天贷款为42.29亿元,较2024年末的21.72亿元增长94.70%;逾期91—180天贷款为13.06亿元,较2024年末的10.61亿元增长23.10%。

短期逾期增长尤其明显。2025年末,逾期1—90天贷款已占逾期贷款合计的约76.40%。这意味着,逾期压力并不只集中在更长账龄的不良资产中,新增或较短账龄逾期同样在抬升。

从占比看,2025年末,马上消费金融逾期贷款占发放贷款和垫款账面余额的比例约为9.82%;2024年末这一比例约为5.20%。一年之间,公司贷款总量下降,但逾期贷款规模和占比同步上升。

风险分阶段数据也呈现同样趋势。2025年末,马上消费金融发放贷款和垫款账面余额为563.41亿元,其中第一阶段501.35亿元,第二阶段37.97亿元,第三阶段24.09亿元。第二阶段和第三阶段合计62.06亿元,占贷款账面余额的约11.02%。

2024年末,马上消费金融第二阶段和第三阶段贷款合计约39.44亿元,占贷款账面余额比例约6.35%。其中,第三阶段贷款余额从2024年末的15.33亿元升至2025年末的24.09亿元,占比从2.47%升至4.28%。

在金融资产减值的会计分阶段口径下,第二阶段通常对应信用风险显著增加,第三阶段通常对应已发生信用减值。第二、三阶段贷款余额和占比同时抬升,说明公司贷款资产的风险迁徙更加明显。

马上消费金融过去长期强调金融科技能力。2025年,公司研发费用同比增长9.79%,但同期信用减值损失同比增长45.33%,逾期贷款余额同比增长71.21%,发放贷款和垫款账面价值同比下降14.53%。技术投入仍在增加,贷款资产却在收缩,逾期和减值压力同步抬升,这组对照使公司的经营重点从规模和科技叙事,转向风险成本、资产质量和利润修复。

高管换阵只是新的观察窗口,更硬的考题已经写在年报里:收入仍在增长,利润却在下降;贷款资产收缩,逾期贷款却增逾七成;研发费用继续增加,信用减值损失升至56.10亿元。对新管理层来说,下一阶段要证明的不是公司有没有规模,也不是科技投入是否继续增长,而是能否把风险成本压下来,把增长重新转化为利润。