0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com4月至6月,平安银行汽车消费金融中心本部和多地分中心接连收到罚单。

罚单涉及商用车贷款、车抵贷、附加费贷款等业务,问题落在贷款调查不审慎、贷款“三查”不尽职、客户收入认定不审慎等环节。

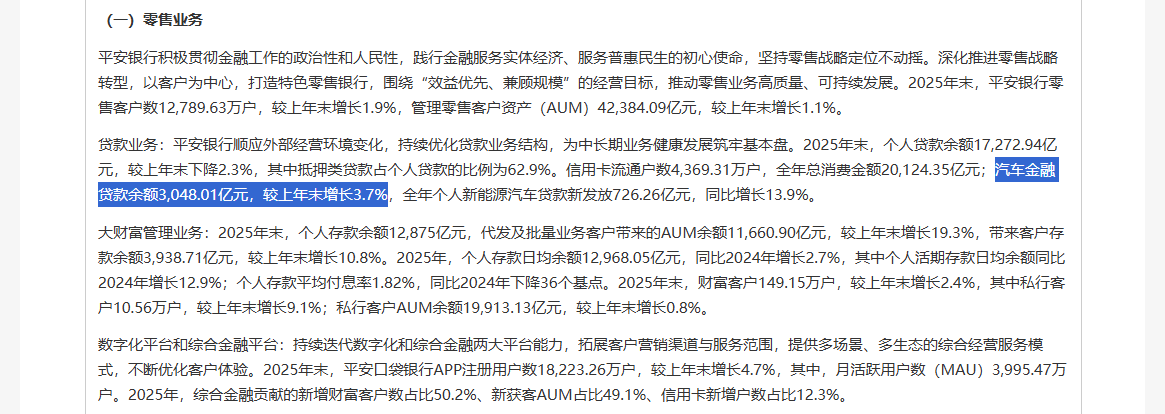

这条业务线已经超过3000亿元。2025年末,平安银行汽车金融贷款余额3048.01亿元,约占该行个人贷款余额的17.6%。在个人贷款整体下降的背景下,汽车金融仍保持增长。几张罚单落在同一条业务线上,问题又集中在贷前调查、客户收入认定和贷款“三查”等基础环节。

本部和多地分中心接连被罚

6月25日,国家金融监督管理总局陕西监管局披露,平安银行汽车消费金融中心西安分中心因贷款调查不审慎被罚45万元。同张罚单显示,4名相关责任人被警告或罚款。

两天前,国家金融监督管理总局日照监管分局披露,平安银行股份有限公司汽车消费金融中心日照分中心因贷款“三查”不尽职被罚30万元。时任平安汽融日照分中心车抵贷团队主管张兴涛被警告。

6月两地分中心被罚之前,平安银行汽车消费金融中心已在4月被监管点名。

今年4月,平安银行汽车消费金融中心济南分中心因车辆抵押贷款贷前调查不尽职被罚40万元。同月,平安银行汽车消费金融中心本部因商用车贷款、车抵贷、附加费贷款业务违规,客户收入认定不审慎,被深圳监管局罚款140万元。

四张罚单分布在陕西、山东、深圳等不同监管辖区,覆盖本部和分中心两个层级。西安分中心和济南分中心的问题落在贷前调查,日照分中心的问题落在贷款“三查”,本部罚单点到商用车贷、车抵贷、附加费贷款和客户收入认定。

处罚金额不算高,但问题都落在车贷资产形成前后的关键动作上。

汽车金融有车辆交易背景,部分产品还有车辆抵押,银行可以通过车辆权属、抵押登记和交易材料增加风控抓手。车贷风险最终仍要落到人、车、钱和用途上:借款人有没有稳定收入,交易是否真实,车辆估值是否合理,贷款资金是否按约定使用,贷后检查是否持续跟上。

从处罚事由看,本部和多个分中心被点到的,都是汽车金融贷款形成前后的核验环节。

3000亿车贷仍在增长

平安银行汽车金融在零售业务中占有较高权重。

平安银行2025年年报显示,截至2025年末,该行个人贷款余额17272.94亿元,较上年末下降2.3%;汽车金融贷款余额3048.01亿元,较上年末增长3.7%。

按年末数据测算,汽车金融贷款余额约占平安银行个人贷款余额的17.6%。在个人贷款整体收缩时,汽车金融仍是平安银行零售端保持增长的贷款板块之一。

新能源汽车贷款还在继续放量。2025年,平安银行个人新能源汽车贷款新发放726.26亿元,同比增长13.9%。到2026年一季度末,平安银行汽车金融贷款余额进一步增至3072.53亿元,较上年末增长0.8%;个人新能源汽车贷款余额1214.26亿元,较上年末增长2.2%。

这条业务由专营机构承接。2019年,原深圳银保监局批复同意平安银行汽车消费金融中心开业。相关批复显示,该中心业务范围包括购车及汽车融资相关贷款业务、汽车融资项下的咨询和代理业务,以及监管批准的其他汽车融资相关业务。

过去几年,平安银行持续把汽车金融放进车主生态中推进。按年报表述,该行汽车金融覆盖新车、新能源、二手车等贷款场景,并延伸到购车、用车、养车、换车等车主服务环节。

这也使平安银行汽车金融从单笔购车贷款,延伸到车辆交易和车主后续消费场景。业务链条拉长之后,分中心执行、合作渠道管理和贷后检查都会被放大。

效率是这套打法的重要卖点。

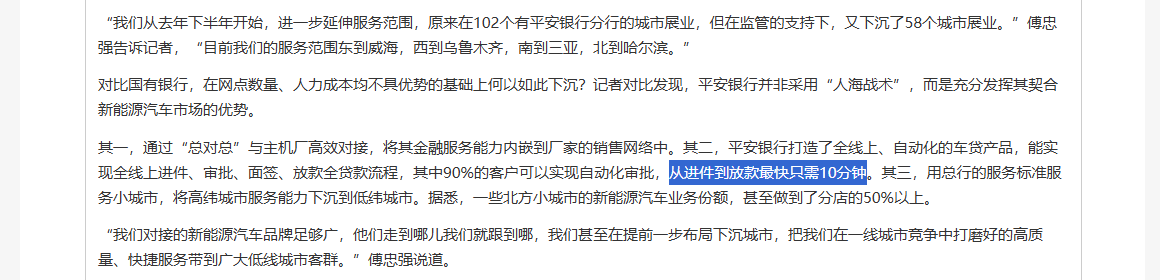

平安银行此前披露的汽车金融业务报道中提到,该行打造全线上、自动化车贷产品,可以实现线上进件、审批、面签、放款等流程,90%的客户可以自动化审批,从进件到放款最快只需10分钟;相关服务能力也从高线城市向低线城市客群下沉。

在汽车消费场景中,审批速度直接影响交易体验。车企、经销商和购车用户需要快速完成交易,银行也希望更早进入客户购车、用车和换车链条。

流程压缩之后,收入证明、购车交易、车辆抵押和资金用途这些材料,仍要完成核验。近期罚单点到的,也正是这些基础动作。

商用车贷、车抵贷和附加费贷款被点名

本部罚单点到的商用车贷款、车抵贷和附加费贷款,分别落在汽车金融的不同场景里。

商用车贷款对应经营现金流。借款人购买商用车,通常用于运输、经营或其他商业用途。银行需要核实车辆用途、经营收入、还款来源和现金流稳定性。客户收入认定不审慎,会影响还款能力判断,也会影响这笔贷款的风险定价和贷后管理。

车抵贷对应抵押物和资金用途。今年4月,平安银行汽车消费金融中心济南分中心被罚,事由是车辆抵押贷款贷前调查不尽职。

平安银行官网展示的汽车抵押贷款页面显示,该产品以抵押车辆获取贷款,可用于消费和经营;贷款发放后,车辆仍由借款人自行使用;资料齐全、办妥抵押后最快1天放款,单笔贷款金额最高可达50万元。

车辆仍由借款人使用,车况、里程、事故记录和二手车行情都会影响抵押物价值。银行要核验车辆权属、抵押手续和估值,也要确认借款人收入、贷款用途和资金流向。

附加费贷款更贴近汽车消费链条,资金用途也更细。银行需要核验交易背景、客户真实意愿、费用真实性和资金支付路径。

这些业务最终都要回到贷款“三查”。渠道可以带来客户,系统可以提高审批速度,线上流程可以缩短办理时间。贷款进入银行资产负债表之后,收入、车辆、交易、用途和资金流向,仍然要由银行完成核验。

汽车金融规模越大,这套核验责任越重。3000亿元以上贷款余额,对应的不只是放款能力,还有分中心执行标准、合作渠道管理、贷后检查频率和系统风控规则。

近期几张罚单金额不高,但落点清楚。对平安银行这门车贷生意来说,快放款是业务卖点,查得准、管得住,才是资产能不能长期留在账上的问题。