0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com

消费日报网讯(记者卢岳)近日,宁波东海银行因“以不正当手段吸收存款”等多项违法违规事项,被国家金融监督管理总局宁波监管局处以240万元的罚款。

近日,宁波东海银行吹响“开门红”号角。10月14日,宁波东海银行发布公告称,该行于10月11日召开2025年三季度经营工作会议暨“开门红”工作部署会。

关于合规内控方面,周佳瑜表示:岁末年初既是业务旺季,也是风险合规风险高发期,全行需始终绷紧风险防控这根弦,巩固“内控水平提升、实质性风险可控”的良好局面,扎实推进“双提升年”活动闭环管理,严格闭环管理,注重长效提升,确保活动保质保量收官。要加快培育“人人懂风控、人人抓风控”的全员风控文化,持续提升风控能力。

然而,董事长前脚刚强调合规内控,宁波东海银行后脚就收到了监管处罚。

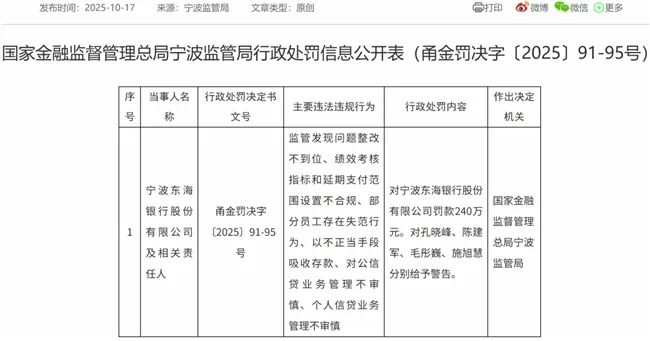

10月17日,据国家金融监督管理总局宁波监管局行政处罚信息公开表,宁波东海银行被处以罚款240万元。同时,4位相关责任人被给予警告。

其违法违规行为涉及:监管发现问题整改不到位、绩效考核指标和延期支付范围设置不合规、部分员工存在失范行为、以不正当手段吸收存款、对公信贷业务管理不审慎、个人信贷业务管理不审慎。

具体来看:4月2日,中国人民银行宁波市分行发布的处罚公告显示,因“承兑汇票保证金余额超过吸收存款规模的10%”,宁波东海银行受到警告、通报批评。

4月27日,因“违反账户管理规定;违反反假货币业务管理规定;违反信用信息查询管理规定;未按规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告”,宁波东海银行再次受到央行宁波市分行警告,并被处罚款227.1万元。

值得一提的是,宁波东海银行现任董事长是由该行监事长转任,其任职资格于今年3月获得监管核准。这一人事变动基于哪些考量?现任董事长的从业背景对该行合规经营方面有何加持?

就上述相关情况,本报记者向宁波东海银行发去采访提纲,不过,截至发稿尚未收到回复。

官网简介显示:宁波东海银行是一家市区两级国有股占优、完全市场化运作的深耕本土地方法人金融机构。前身是成立于1988年的象山县绿叶城市信用合作社,2012年3月29日获批改制成城市商业银行。

2024年8月,宁波东海银行成功引入北仑区、宁海县、杭州湾新区、奉化区、镇海区、象山县等6个区县国资股东,注册资本金由约10.18亿元跃升至约30.54亿元。增资扩股完成后,该行国有股东持股比例升至86.75%。

“董事会高度重视本行资本金不足问题,为提升本行资本充足水平,优化资本结构,增强风险抵补能力,董事会结合监管规定、股东述求及本行实际情况等多方面因素,有序推进增资扩股。”宁波东海银行如是表示。

经过增资扩股,宁波东海银行资本充足水平大幅提高。数据显示:此前多年,该行资本充足率、核心一级资本充足率持续下行;2023年已分别降至10.95%、 9.80%;2024年由降转增且双双突破20%,分别达到24.69%、23.68%。

与资本充足水平止跌回升不同,宁波东海银行的贷款拨备率仍在下降,2020年末至2022年末分别为6.20%、5.21%、3.43%;2023年末跌破3%,为2.67%;2024年末进一步下滑至2.57%,接近监管标准。

此外,2019年以来,监管出台多项政策鼓励银行加大对普惠小微企业的金融支持力度。今年5月,国家金融监督管理总局印发《关于做好2025年小微企业金融服务工作的通知》明确,力争实现小微企业金融服务“保量、提质、稳价、优结构”。

在2024年报中,宁波东海银行曾宣称,“本行以宁波为核心,积极践行服务地方经济、支持中小微企业、助力共同富裕的使命。”近年来,该行普惠小微贷款余额连年增长,但2024年增速大幅下降。

据披露,截至2022年末,宁波东海银行实现普惠小微信贷增速68.94%;2023年末,全行普惠小微贷款余额20.32亿元,较年初增加6.22亿元,普惠型小微企业贷款余额较年初增速44.14%;2024年末,普惠小微贷款余额20.47亿元,较年初仅增加0.15亿元,增速约0.74%。

宁波东海银行普惠小微贷款增速大幅下降至不足1%,原因是什么?作为“服务地方经济、支持中小微企业”的银行,该行计划通过哪些产品或政策重振普惠小微贷款增长?对此,我们将保持关注。