0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com发行5亿中票“补流” 棚改债务接续压力大

6月4日,太原市龙城发展投资集团有限公司(下称“龙城发展”或“公司”)发行一期中期票据,申购区间1.6%-2.3%,发行规模上限5亿元。

龙城发展成立于2008年10月,是太原市最重要的基建主体,承担区域内保障房、保租房、棚户区改造的建设重任。截至2025年末,公司注册资本为171.63亿元,实缴资本为172.43亿元,控股股东为太原市财政局,实际控制人为太原市人民政府。

龙城发展信用资质较好。2025年,联合资信、新世纪评级评定其主体信用等级均为AAA,惠誉评定其长期外币和本币发行人违约评级为BBB;2026年,穆迪评定其发行人主体评级为Baa2。

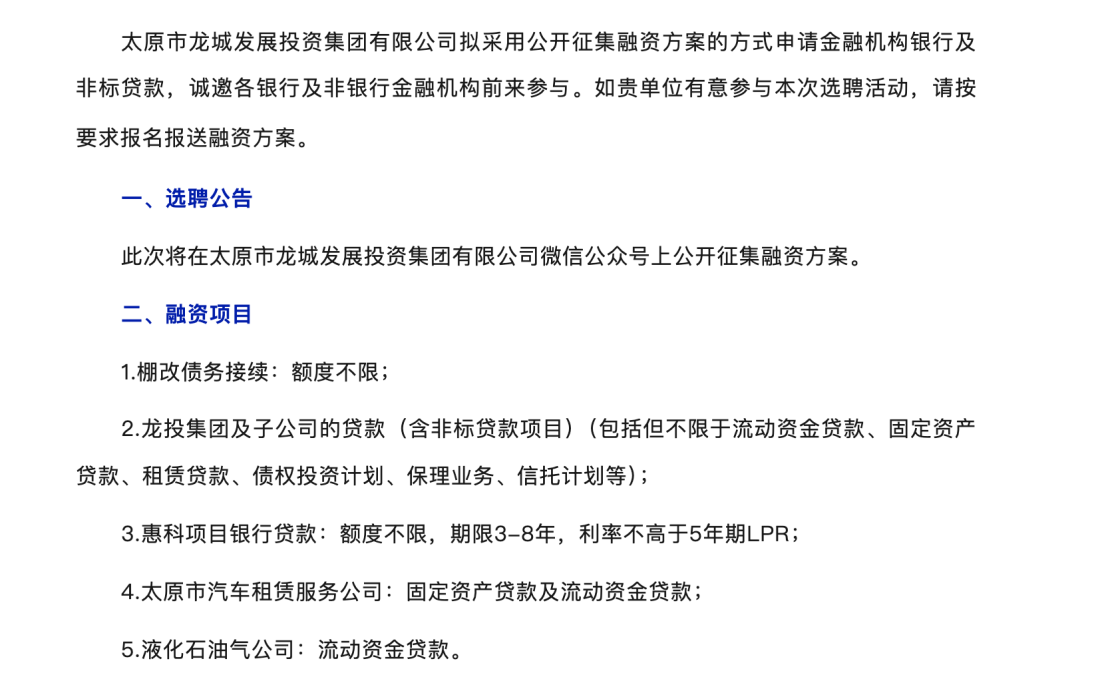

今年1月,龙城发展在其公众号征集银行贷款及非标贷款融资方案。其中,棚改债务接续融资项目额度不限,本部及子公司贷款包含保理业务、信托计划等非标项目,惠科项目银行贷款额度不限。

2026年以来,龙城发展已发行5期公募债,2期私募债,募资金额合计35亿元。综合来看,龙城发展面临较大的债务接续压力,除银行贷款及债券融资之外,公司还借助非标融资“补流”。

委托代建+自筹资金模式 有息债务达471亿

龙城发展债务滚续压力大根源于其主营业务的业务模式。

在“基础设施建设项目-委托代建”模式下,公司与太原市财政局签订协议,财政局预付30%的前期工程款,剩余70%的项目资金由公司自筹。截至2024年末,该模式下已完工项目待回款为172.28亿元;截至2025年3月末,该模式下在建项目还需投资94.24亿元。

在“保障房及棚户区改造项目-委托代建”模式下,资本金部分由太原市政府在建设期内足额拨付,其余部分由公司向国家开发银行申请中长期项目贷款。截至2025年3月末,该模式下已完工项目待回款63.96亿元;在建项目还需投资269.06亿元。

综合计算,公司待回款项236.24亿元,但待投资金额高达363.3亿元。资金压力之下,龙城发展通过银行借款、公司债券、债务融资工具、非标融资、专项债筹集资金。

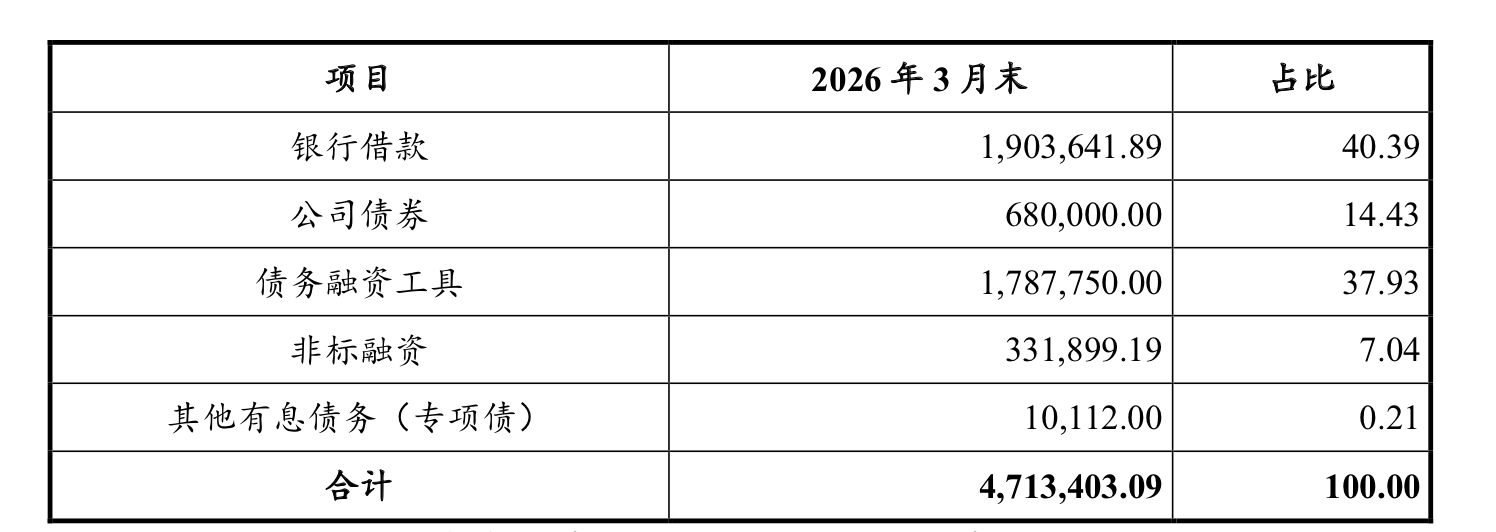

截至2026年3月末,龙城发展有息债务为471.34亿元,短期有息债务为83.78亿元;其中非标融资余额为33.19亿元,占有息债务总额比重为7.04%,规模较小但利率最高至7%—8%,小幅拉高整体融资成本。同期末,龙城发展货币资金为28.01亿元,尚未使用的银行授信余额为355.36亿元。

长期来看,2022—2024年,公司现金短期债务比分别为0.66倍、0.50倍、0.28倍,EBITDA利息倍数分别为0.67倍、0.87倍、0.76倍;现金类资产对短债保障程度较弱,EBITDA对利息保障程度较弱。

但考虑到公司融资渠道畅通,且政府持续给予其补助。综合来看,龙城发展债务接续压力虽然较大,但债务逾期可能性较小。

营收腰斩降幅达54.1%“母弱子强”内控存风险

回款滞后还使龙城发展经营现金流波动极大,2021—2025年,公司经营性现金流量净额分别为-43.64亿元、3.94亿元、0.93亿元、54.33亿元、60.07亿元。

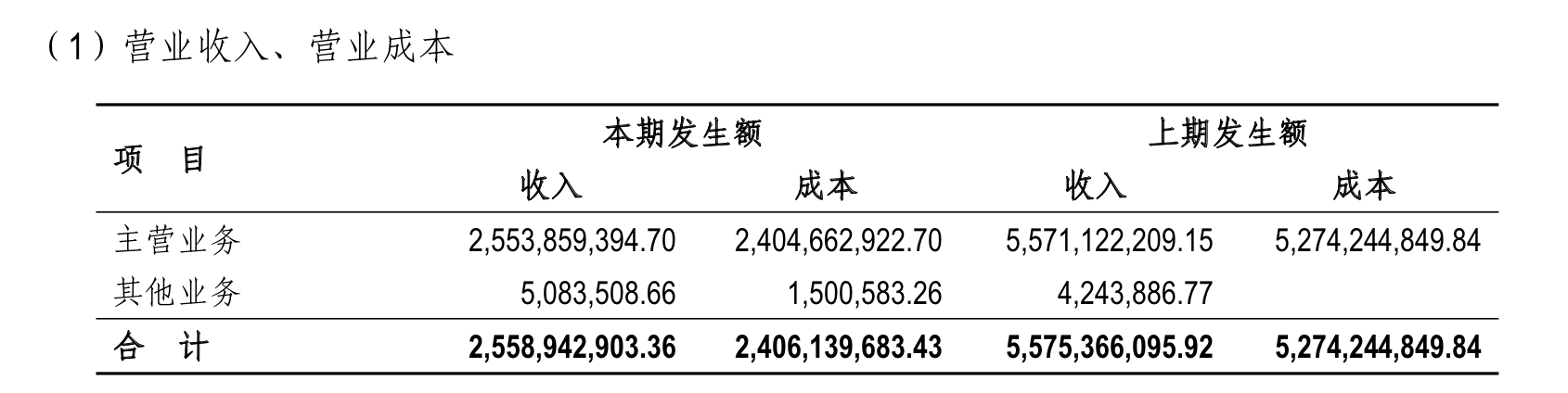

2025年龙城发展营收腰斩、跌至谷底,主要系城市基建项目工程审值少,相应确认的收入减少。当期,公司营业收入25.59亿元,同比下降54.10%;营业利润0.74亿元,同比下降30.49%;净利润0.26亿元,同比增长850.28%。

净利增长主要系2024年公司保障房新开工项目土地成本较大,导致成本相对较高,2024年净利润基数较低,2025年实现同比增长。

除盈利承压之外,龙城发展还在其债券募集说明书中提示两点风险:(一)根据龙城发展公司章程,公司设总会计师一名;截至2026年3月,公司总会计师暂缺,可能导致公司在资金管理、预算、重大投资决策等方面缺少专业财务意见;(二)龙城发展2025年末下属子公司达36家,本部营收在合并报表中的占比仅9.86%,说明本部盈利对子公司较为依赖,存在“母弱子强”风险,业务趋多元化也增加了本部管理难度。

此外,龙城发展还存在多起涉诉案件及被执行记录。天眼查显示,2025年,龙城发展作为被告涉及15起司法案件,案由包括财产损害赔偿纠纷、不当得利纠纷、债权人代位权纠纷、合同纠纷等。2026年,龙城发展新增2条被执行记录,执行标的合计770.82万元

另据“黄河电视台”公众号5月21日报道,龙城发展棚改房项目交房与办证脱节,太原市嘉泽龙城苑回迁棚改房住户近期在人民网领导留言板留言,2022年已交房至今无法办理不动产证;龙城发展回应,目前正在进行权集确认、首登办理工作。这暴露出公司房产业务在档案移交建档、信息核对等流程存在漏洞。

投资27亿布局新材料 回报周期长流动性承压

上述惠科项目全称为“太原惠科新材料项目”,是太原市招商引资重点项目,计划总投资达90.59亿元,建设高性能电子铜箔新材料生产基地计划年产达20万吨。龙城发展作为当地重要资本运作平台参与投资。

2022年12月,龙城发展指定子公司山西太忻一体化经济区龙投电子产业有限公司(下称“龙投电子”),深圳惠科投资有限公司(下称“深圳惠科”)指定其子公司深圳惠科新材料有限公司(下称“惠科新材料”),四方签订协议共同出资设立太原惠科新材料有限公司(下称“太原惠科”),以作为新材料项目一期建设运营主体。截至2025年末,公司以自筹资金作为出资标的,已实缴投资款27亿元。

根据协议,太原惠科注册资本70亿元,龙投电子出资63亿元(持股90%),惠科新材料出资7亿元(持股10%)。在项目投产后10年内,龙投电子除首次出资的7亿元之外剩余56亿元对应股权由惠科新材料进行原值回购,最终使龙投电子持股比例降至10%。回购期未届满或惠科新材料持股未达到90%前,太原惠科所有利润由惠科新材料享有;回购期届满或惠科新材料持股达到90%后,按股权比例分配利润。

综合来看,委托代建业务已经使龙城发展承担了较重的债务负担,471亿有息债务仍依靠“借新还旧”模式;公司对新材料项目投资规模较大,待回购期届满后才能分配利润,资金回收周期较长。在公司盈利微薄的情况下,如区域经营环境恶化、政府回款继续滞后、惠科项目经营不及预期回购延期,或将加重公司流动性压力。

数据来源:龙城发展年报、债券年度报告、评级报告、公开债券募集说明书、公众号内容,“黄河电视台”公众号,企业预警通、天眼查等公开数据