0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com关联平台“深度捆绑”暗藏风险

5月6日,西安浐灞发展集团有限公司(下称“浐灞发展”或“公司”)发布的一则公告揭开了西安两家城投平台通过巨额互保“抱团取暖”的现状,也将区域债务风险与平台自身流动性压力推至台前。

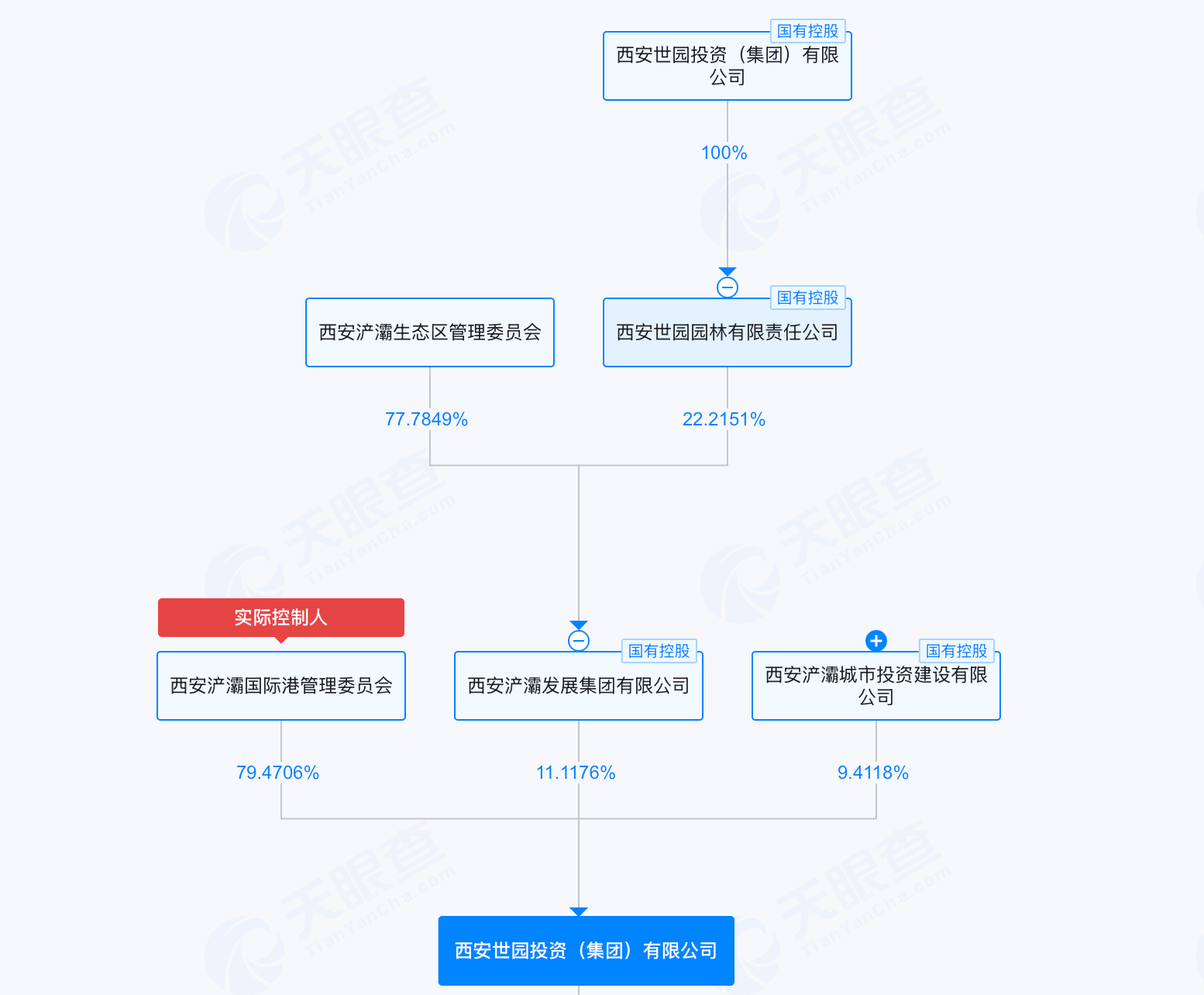

截至2025年末,公司对外担保余额达164.297亿元,占净资产的比重为128%。其中绝大部分担保集中于交叉持股的关联公司——西安世园投资(集团)有限责任公司(下称“世园投资”),对其的担保金额为129.297亿元,占比100.73%,已超过浐灞发展自身净资产;此外,对西安港投资集团有限公司的担保金额为31.00亿元,占比24.15%。

浐灞发展与世园投资此前控股股东均为西安浐灞生态区管委会;今年3月13日,世园投资控股股东发生变更;目前,浐灞发展持有世园投资股份11.12%;世园投资间接持有浐灞发展股份22.22%,两家公司交叉持股、“深度捆绑”。

高比例互保背后的“共生”与风险

公开数据显示,浐灞发展与世园投资之间存在深度互保关系。截至2025年末,浐灞发展对世园投资的担保金额为129.297亿元,占其净资产的比重为100.73%;而世园投资对浐灞发展的担保金额也达到111.83亿元,占其净资产的54.47%。

这种巨额互保模式,是两家平台在区域债务负担较重、自身造血能力薄弱背景下的现实选择。互相增信有助于降低融资成本、保障资金接续;然而,这也意味着双方存在较强的风险传导关系。一旦一方出现偿债困难,将牵连另一方形成连锁反应,可能放大区域性金融风险。

评级机构中诚信国际在报告中指出,2024年浐灞国际港(西安国际港务区和西安浐灞生态区整合而成)政府债务余额332.35亿元,显性债务率高于国际100%警戒标准,且区域城投企业较多,整体债务负担较重。

互保双方均面临流动性压力

引发市场担忧的关键在于,互保双方均面临流动性压力。

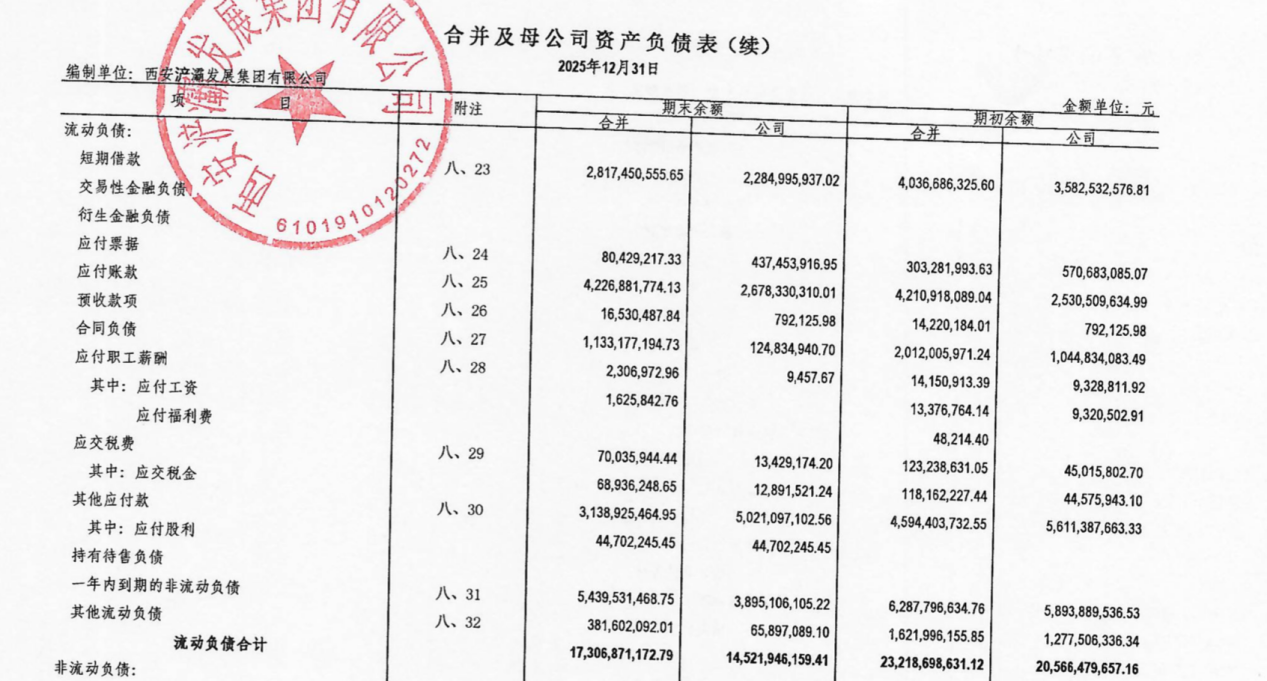

浐灞发展方面,2025年公司营业收入42.64亿元,同比增长24.63%;但净利润仅0.25亿元,同比大幅下滑59.52%;“增收不增利”现象突出。债务方面,2025年公司总负债353.50亿元,其中短期借款28.17亿元,应付票据0.80亿元,一年内到期的非流动负债54.40亿元,短期债务约为83.37亿元;同期非受限货币资金仅有12.26亿元,对短债保障程度较低,公司集中兑付压力较大。

世园投资处境同样艰难,作为基建平台,因项目持续投入、回款周期较长,世园投资主业盈利微薄且面临较大资金压力。2025年其有息债务达243.54亿元,短期债务达76.53亿元,非受限货币资金仅有11.95亿元。2023-2025年,世园投资获得政府补助分别为0.12亿元、0.18亿元、0.04亿元,三年合计0.34亿元,完全不足以覆盖其经营及偿债资金需求。

两家公司的资产均集中于存货、应收账款和其他应收款三项,资产流动性偏弱,加剧资金周转的难度。

外部支持子级下调与潜在风险传导

浐灞发展成立于2004年11月,目前主要承担浐灞国际港区域基础设施建设和保障房建设职能;截至2025年末,公司注册资本为108.03亿元,实收资本为86.53亿元,控股股东和实际控制人均为西安浐灞生态区管委会。

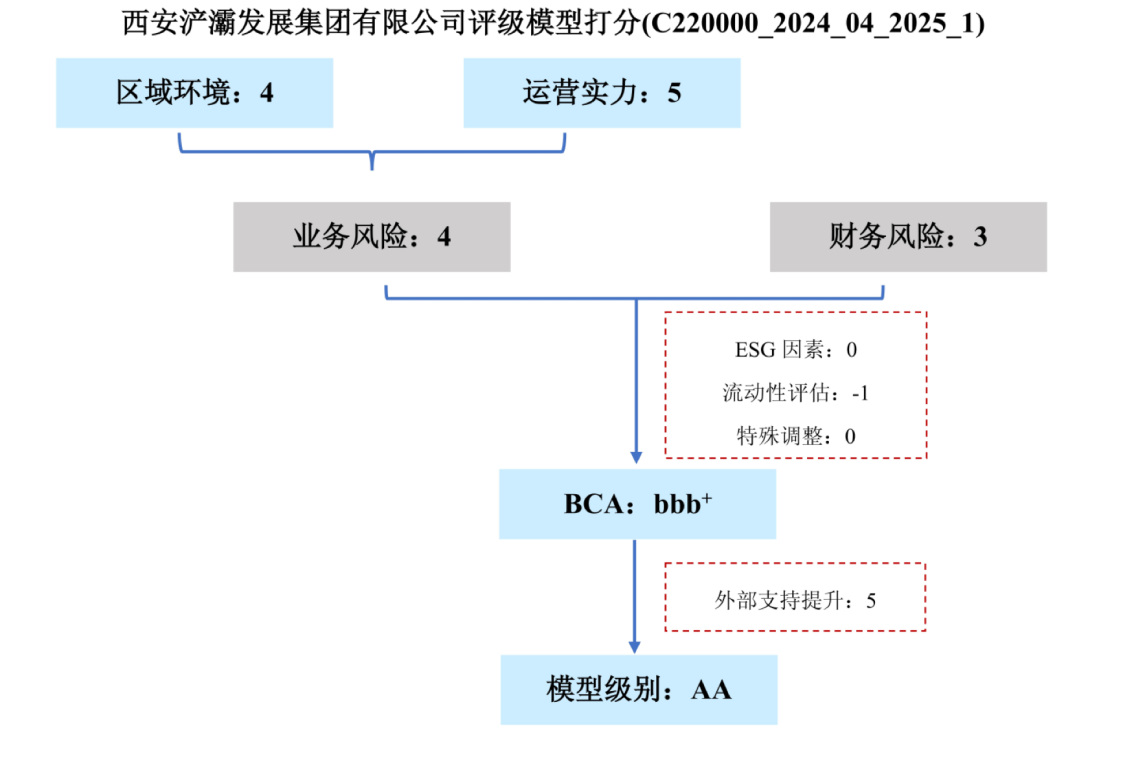

中诚信国际在其2025年评级报告中指出,两区合并后区域经济财政实力提升,公司个体信用状况由“bbb-”调整至“bbb+”;但由于公司未来一年流动性覆盖不足,基础信用评估等级下调1个子级。

浐灞发展区域重要性较高,但由于区域内城投平台较多,中诚信国际认为其重要性下降,将外部支持提升子级由7个调减至5个,最终评定公司主体信用等级为AA,展望为稳定。

此外,浐灞发展金融及类金融业务存在逾期代偿事项,可能导致风险传导;该业务由子公司西安金融控股有限公司负责,包括担保、融资租赁、商业保理及金融服务等,担保资金为子公司自有。

截至2025年3月末,担保业务在保余额为15.43亿元,其中逾期规模为0.14亿元,代偿规模为0.14亿元;融资租赁业务已累计投放20.57亿元,应收租金余额5.04亿元,其中逾期规模为0.02亿元。

代偿规模虽然不大,且公司已采取诉讼等方式追偿;但若该区域中小企业经营环境恶化,相关风险可能加剧浐灞发展的流动性压力。

数据来源:浐灞发展财报、评级报告,世园投资财报、评级报告,企业预警通等公开数据