0310-3111082

0310-3111082 3047798688@qq.com

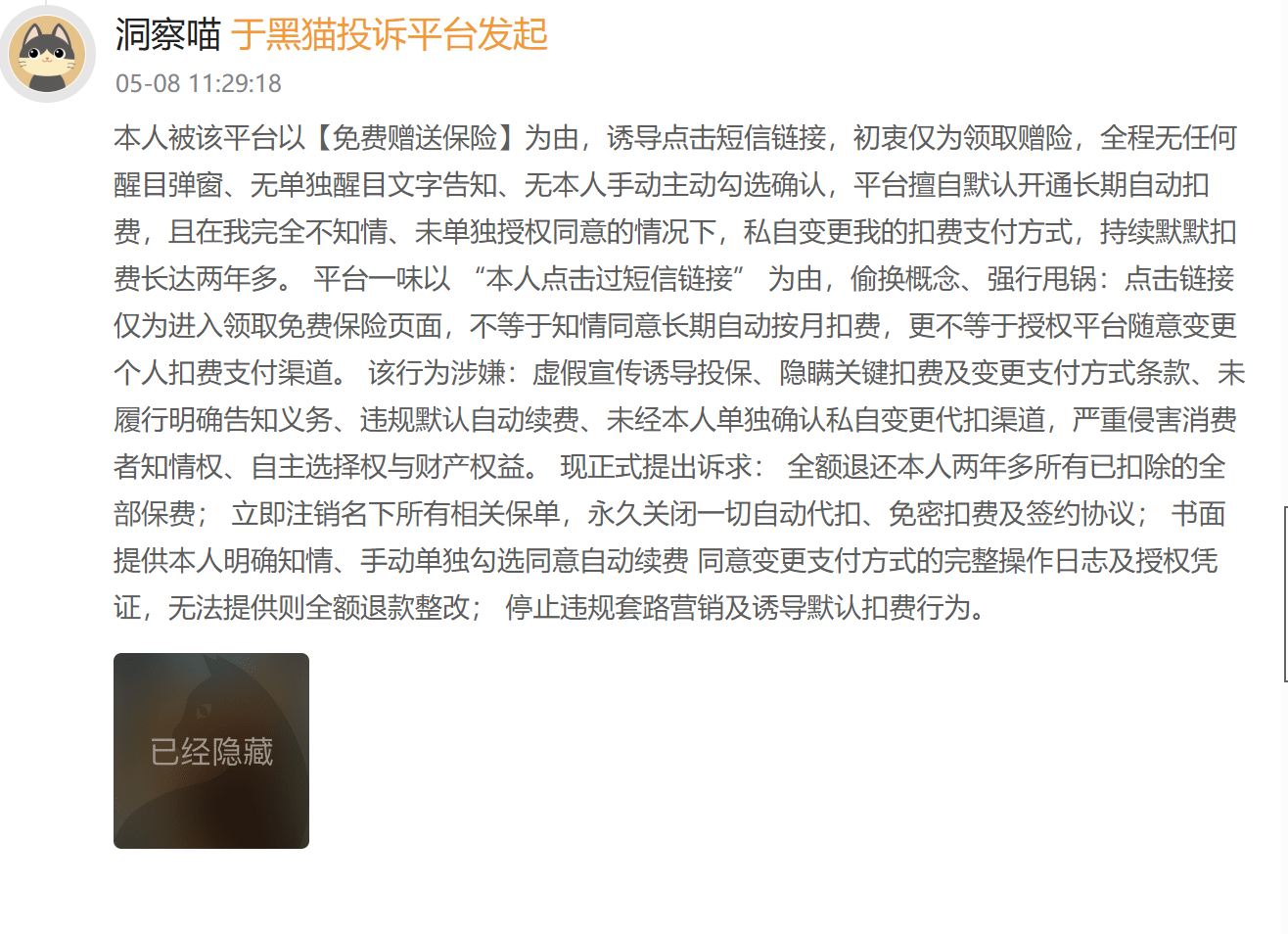

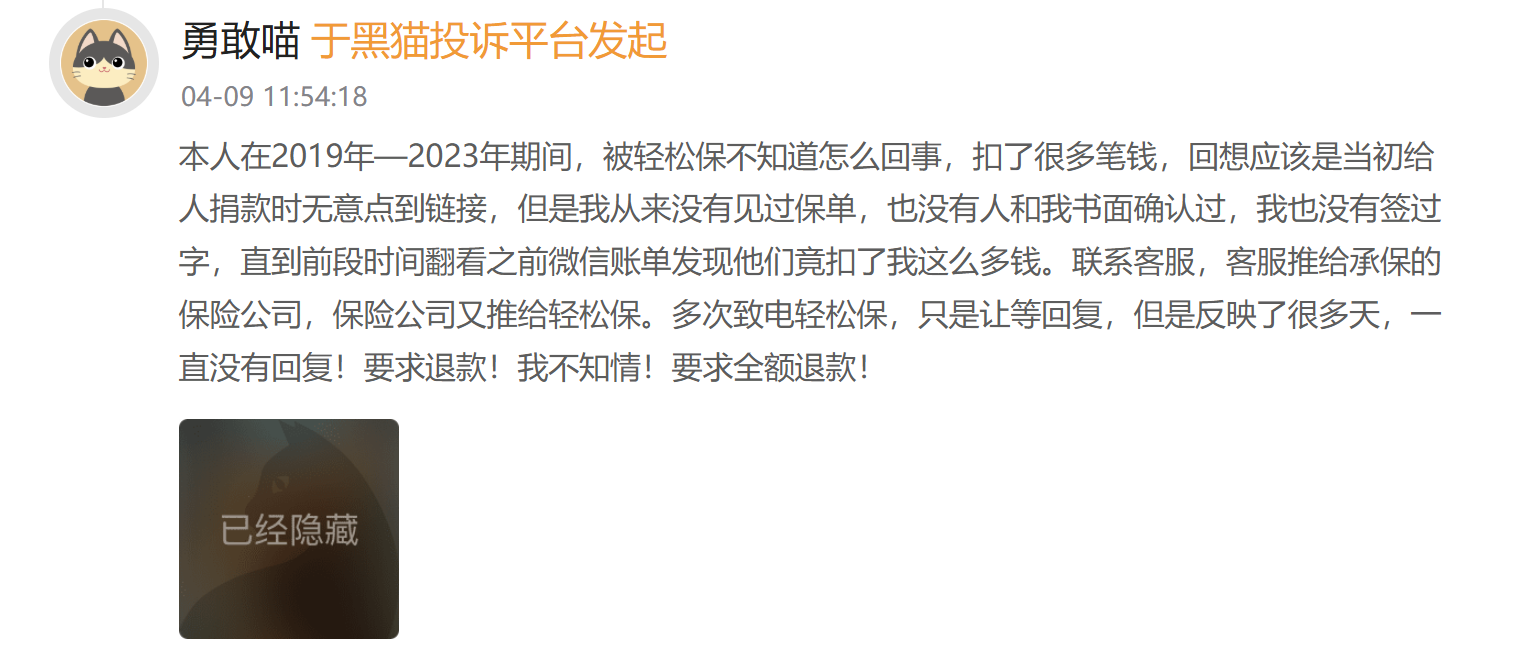

3047798688@qq.com“看到是【免费赠送保险】,点进页面就被开通长期自动扣费了”“全程无任何信息提醒、无告知、无勾选”“首月0元,次月擅自增加保费,陆续被扣了三年,累计1971.1元”......这是黑猫投诉平台上消费者对“轻松保严选”(广东轻松保保险经纪有限公司)的控诉,不同的话术,同样的套路,长达几十页,揭开了轻松保严选“自动扣费”生意的冰山一角。

图片来自 黑猫投诉平台

截至5月12日,该平台累计投诉量达1995条,焦点高度集中在“不知情扣费”与“退保难”。令人惊诧的是,这款依托“轻松筹”公益流量崛起的保险经纪产品,即便在2022年已被原银保监会开出130万元罚单,并被明确指出违规后,其核心的“低价诱饵、隐形授权、自动扣费”模式至今仍未发生根本性改变。

图片来自 黑猫投诉平台

互联网保险行业的合规警钟长鸣,但总有平台试图在灰色地带攫取暴利。

(小标)无声的“担费”陷阱:从爱心回馈到强制扣款

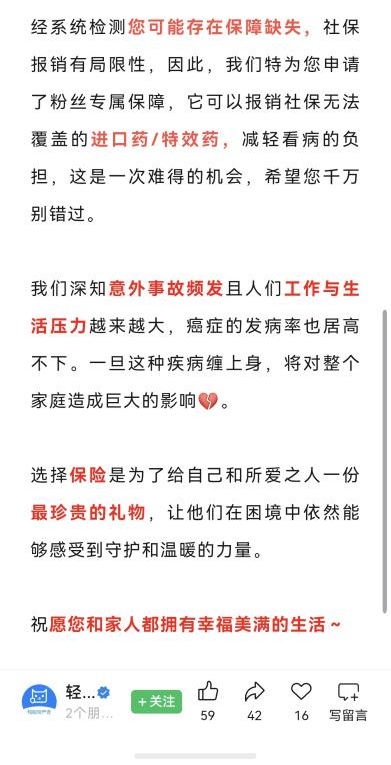

“感谢您一直以来的关注与支持,经系统检测您可能存在保障缺失,特为您申请粉丝专属保障,千万别错过”、“首月1元,最高600万医疗保障”、“0.99元享百万医疗”......低价诱饵配合稀缺感营造,让点击率居高不下。这些极具诱惑力的广告语,曾是轻松保严选最核心的获客手段。它们大量出现在微信弹窗、短视频信息流,甚至是依托其母公司轻松筹积累积累的亿级公益用户流量,在筹款页面直接植入,将商业保险精心包装成对爱心用户的“感恩回馈”,每一次投放都堪称“精准狩猎”。用户在为重病患者慷慨解囊的情绪氛围中,轻轻一点“立即领取”,却不知自己已签下了一份长期自动扣费的商业保险合同。

图片来自 轻松保严选网页

图片来自 轻松保公众号推文

然而,根据实测及大量用户投诉还原的投保链路,过程层层设卡,充满隐蔽性:广告页面极力突出“600万医疗保障”和近乎为零的首期价格,刻意弱化“保险”二字,甚至完全不提这是一款需要长期缴费的商业产品,对保费金额、扣费周期等核心信息更是避而不谈。

图片来自 社交媒体网友图文帖

图片来自 轻松保小程序产品投保界面

用户被“免费领取”的字眼吸引点击后,往往在尚未了解产品详情的情况下,便被快速引导至手机号验证、勾选协议、填写身份信息的投保流程。从点击到完成投保,往往只需要几秒钟。北京策略律师事务所的江浩律师指出,如果平台“没有任何单独的二次确认环节”,没有提示接下来会每月“自动扣款”,消费者在法律上就没有明确的意思表示要投保一份长期自动扣费的保险合同。

黑猫投诉平台显示,有用户误点朋友圈中的遮挡广告后,首月仅被扣1.99元,三年后查账单才发现累计扣费近2000元;还有用户被连续扣费七年,七项扣款合计达15994.61元,直至2026年核对账单时才察觉异常。更有人反映,首月0元或0.99元的保费,次月会暴涨至几十元甚至上百元,涨幅普遍达3-10倍。

图片来自 社交媒体网友图文帖

(小标)律师析法:典型违法,合同可撤销

针对轻松保严选的一系列操作,北京策略律师事务所江浩律师在接受记者采访时给出了明确的法律定性:“该行为已经涉嫌违法了,且违反多项法律规定。”他表示,“最核心的违规点在于虚假宣传和隐瞒与保险合同有关的重点情况”。

原银保监会在2022年7月的处罚决定中已明确认定,轻松保将全年应交保费平摊至后11个月,消费者并未真正得到保费优惠,其宣传方式与备案的条款费率不一致,这违反了《保险法》第135条、第136条关于保险条款和费率必须经批准或备案后使用的规定。而该平台销售时未按备案费率执行,刻意隐瞒保费金额、自动扣费规则等与保险合同相关的重要信息,属于欺骗投保人。

图片来自 国家金融监督管理总局官网

江浩律师补充,除《保险法》外,该平台还涉嫌违反了《消费者权益保护法》《广告法》及《互联网弹窗信息推送服务管理规定》。“因为广告宣传与实际情况不符,弹窗推送未明确提示保险属性,涉嫌侵犯了消费者的知情权、选择权和公平交易权,也完全背离了‘保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务’的立法本意。”

那么,消费者在“被误导”下勾选的协议、订立的合同是否有效?江浩律师表示,此类合同可请求法院撤销。“保险合同的订立需遵循‘自愿订立’和‘协商一致’的原则,消费者只因“首月0元”和“600万保障”的诱导式点击,甚至被默认勾选,并非其真实意愿。在这种情况下,消费者对订立保险合同存在重大误解,可以请求人民法院撤销合同并要求退还保费。

(小标)维权难退保难:过程堪比“打怪升级”

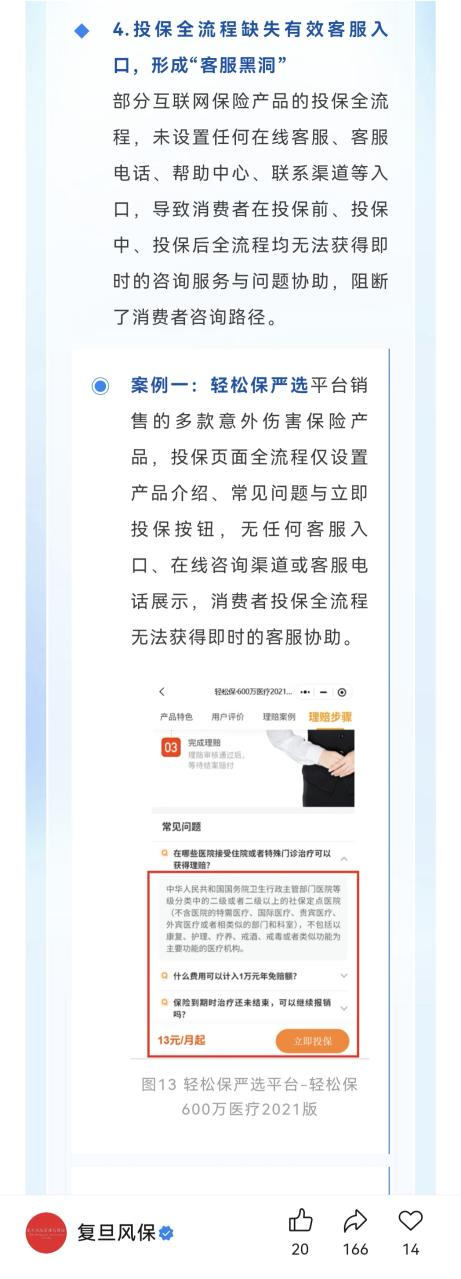

与投保时“一键开通”的便捷形成鲜明对比,当用户发现被扣费想要退保退款时,同样会遭遇“铜墙铁壁”般的阻碍。复旦大学保险团队2026年3月发布的《2026年保险行业消费者权益保护工作报告》报告,直接将轻松保严选因“客服黑洞”阻断咨询路径,列为六类典型违规“套路”之一。

图片来自 复旦风保公众号推文

黑猫投诉平台上,多名用户投诉称,人工客服入口十分隐蔽,难以接通。即便联系上,客服也常会以“需要审核”、“正在处理”等话术拖延,甚至诱导用户不退保,直到让用户在等待中迎来下一个扣费日。更令消费者气愤的是,平台和承保的保险公司之间常常互相“踢皮球”——平台称自己只是经纪平台,不承担保险责任,让用户找保险公司;保险公司则称保费由平台代收、流程由平台负责,让用户找回平台,导致消费者维权无门,反而在两方之间被反复拉扯,身心俱疲。

图片来自 黑猫投诉平台

(小标)顶格处罚为何“不痛不痒”?违法成本远低于收益

轻松保严选为何敢在被罚130万后依然我行我素?答案藏在其商业逻辑与低廉的违法成本之中。

有公开信息显示,轻松保严选是轻松健康集团(原轻松筹)旗下核心保险经纪品牌,运营主体为广东轻松保保险经纪有限公司。尽管2024年轻松筹业务已被剥离,但轻松保严选仍依托轻松筹积累的数亿公益用户流量快速扩张——这也是其区别于其他互联网保险平台的核心优势。“公益场景建立的信任,让用户更容易点击‘免费领取’,进而陷入扣费陷阱。”江浩分析道。

更关键的是,就目前整个大环境上来说,违法成本远远低于违法收益。轻松健康集团2025年财报显示,公司全年总营收12.56亿元,同比增长32.9%,其中保险相关服务收入3.27亿元,占比26.0%。相较于年营收超12亿元的规模,2022年130万元的罚款几乎可以忽略不计,这种“罚酒三杯”式的处罚,难以形成有效威慑。

图片来自 轻松健康集团2025年度报告

以“低价获客+自动扣费”的商业模式获益,已形成规模化生产。江浩律师称,轻松保严选作为保险经纪平台,不直接承保,而是将获客、扣费、理赔等环节拆分给不同主体,出现问题后相互推诿,形成“监管真空”。更值得注意的是,近年,该平台的保险业务增速已几乎停滞,若放弃自动扣费模式,保费收入可能出现断崖式萎缩,这也让其不愿放弃当前的创收路径。

此外,用户认知差与跨区域监管难题,也为平台违规提供了可乘之机。记者了解到,轻松保严选的用户主要集中在下沉市场和老年群体,他们缺乏保险知识,对电子协议的法律效力认识不足,且很少定期检查微信、支付宝的自动扣费授权;同时,平台运营主体注册在广州,用户与合作保险公司分散在全国各地,跨区域执法协调成本较高,进一步增加了监管难度。

值得警惕的是,轻松保严选的乱象并非个例。近年来,水滴保、众安保险等多家互联网保险平台,均因误导投保、强制扣费等问题被监管处罚和用户投诉。这些乱象的本质,是“流量至上”思维下对消费者权益的漠视,是平台将公益流量当作“收割韭菜”的工具。

(小标)新规将至,监管能否“穿透”乱象?

图片来自 中华人民共和国中央人民政府官网

近期,由国家网信办、知识产权局等八部门联合制定的《金融产品网络营销管理办法》将自2026年9月30日起实施。江浩律师解读称,《办法》的核心突破在于三点:一是明确了金融机构的营销主体责任,“保险公司不能再把责任甩给经纪公司”;二是严格规范营销话术,“首月0元”“免费领取”等弱化保险属性、隐瞒长期扣费义务的宣传将被明令禁止,产品核心信息须在页面显著位置可一键查阅;三是厘清了第三方平台的连带责任,微信、支付宝等分发渠道须对金融广告履行形式审查义务。此外,《办法》将保险纳入覆盖存款、贷款、证券、资产管理产品等全品类金融产品的统一监管框架,堵住了以往“按品类各自为政”的监管空白。