0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com一场覆盖两年多经营行为的现场检查,将太平财产保险有限公司推至监管处罚台前。

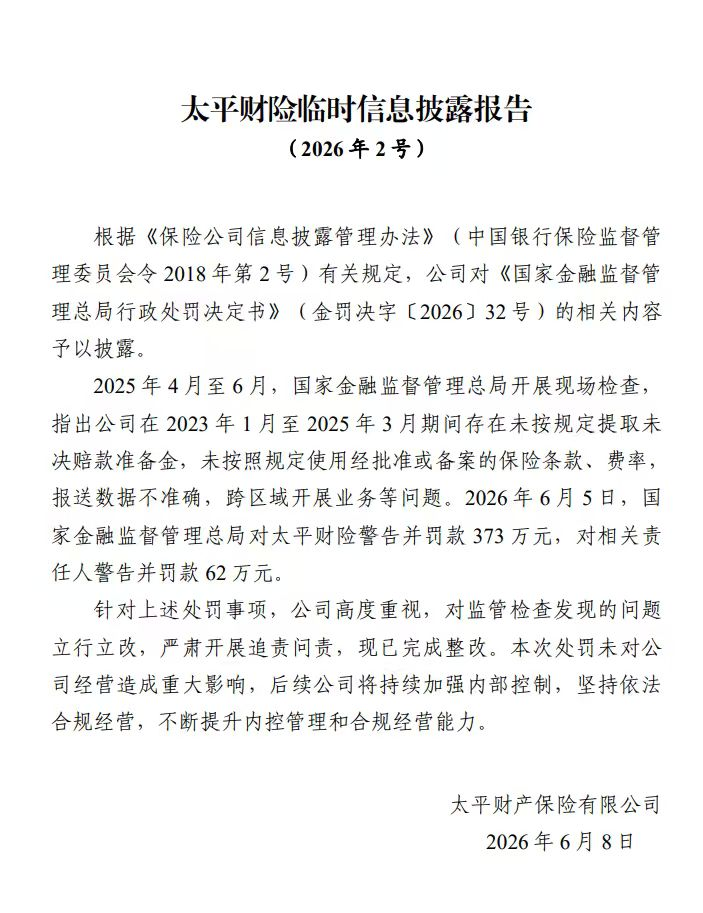

近日,太平财产保险有限公司(下称“太平财险”)发布的《临时信息披露报告》显示:2025年4月至6月,国家金融监督管理总局开展现场检查,指出该公司在2023年1月至2025年3月期间存在未按规定提取未决赔款准备金、未按照规定使用经批准或备案的保险条款和费率、报送数据不准确、跨区域开展业务等问题。

6月5日,国家金融监督管理总局披露行政处罚信息,太平财险被警告并罚款373万元;任杰、许龙、黄永军、陆涛、张玮、陈永兵、赵磊等7名责任人同步被警告并罚款合计62万元,处罚金额合计435万元。

这张罚单的分量,不只在金额,也在层级和事项。从处罚主体看,此次被罚的并非某一分支机构,而是太平财险本身;责任人名单中出现现任首席风险官、首席合规官;违规事项横跨准备金、条款费率、监管数据和跨区域展业。对一家全国性财险公司而言,这不是一个业务点被罚,而是多条经营管理防线同时被点名。

总公司被罚,责任人名单指向管理层级

相比罚款金额,此次处罚更值得关注的是检查跨度和责任层级。

太平财险《临时信息披露报告》显示:监管此次现场检查发生于2025年4月至6月,检查指出的问题覆盖2023年1月至2025年3月期间。也就是说,这不是单一时点的业务偏差,而是横跨两年多经营周期的合规问题。

财险行业罚单中,更常见的是分支机构因虚列费用、给予合同外利益、编制虚假资料等问题被属地监管点名。而此次被罚主体是太平财险总公司,7名责任人同步被追责,处罚层级明显上移。

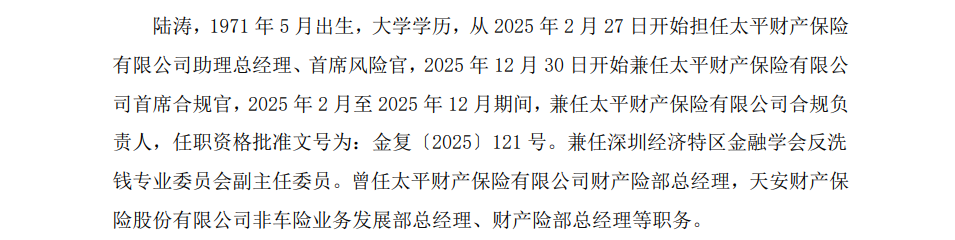

太平财险2026年一季度偿付能力报告显示,陆涛自2025年2月27日起担任太平财险助理总经理、首席风险官,2025年12月30日起兼任首席合规官,2025年2月至2025年12月期间兼任公司合规负责人。

公开资料显示,其他被罚责任人中,有人曾任投资管理部总经理、监事、地方分公司负责人及地市中心支公司负责人。监管公示并未披露每名责任人对应的具体违规事项,因此无法将某项违规直接对应到某位责任人身上。但从公开履历看,被追责人员并非集中于一线业务端,而是覆盖风险合规、监督治理和地方机构管理等多个层级。

与责任人名单相互印证的,是此次被点名的四项违规。

未按规定提取未决赔款准备金,关系赔付负债是否真实反映;未按规定使用备案条款和费率,直指近年来监管持续整治的“报行不一”问题;报送数据不准确,影响监管对公司经营状况和风险水平的判断;跨区域开展业务,则涉及分支机构经营边界和服务能力是否匹配。

准备金、条款费率、监管数据和区域展业同时出现在一张总公司罚单中,意味着此次处罚指向的已不是某个业务点,而是太平财险经营管理中的多条基础线。

“报行不一”旧疾再被点名

此次罚单中,“未按照规定使用经批准或备案的保险条款和费率”再次出现。

这并非太平财险第一次因条款费率问题被监管点名。据了解,2021年9月,太平财险因保险条款、费率“报行不一”被原银保监会罚款50万元;2022年9月,因保险费率“报行不一”、车险业务财务数据不真实等,太平财险被罚款150万元;2023年8月,太平财险又因相关事项被罚款20万元。

从时间线看,“报行不一”几乎贯穿了太平财险近几年的部分监管处罚记录。一次处罚可以归因于个别业务或阶段性管理疏漏,但当同类问题多次出现在监管通报中,其背后反映的已不仅是单一业务环节的偏差。

“报行不一”连接着备案费率、实际销售、渠道费用和业务考核。业务增长压力、市场份额诉求以及渠道合作需求,最终都可能传导至条款和费率执行层面。

这类问题并非太平财险独有,但在一家全国性财险公司身上反复出现,监管关注的重点就不再只是某一次销售行为是否合规,而是产品管理、渠道管理、费用管理和数据管理之间是否真正形成闭环。

分支机构罚单继续指向渠道和数据

总公司被罚之前,太平财险分支机构层面的处罚已经在公开材料中持续出现。

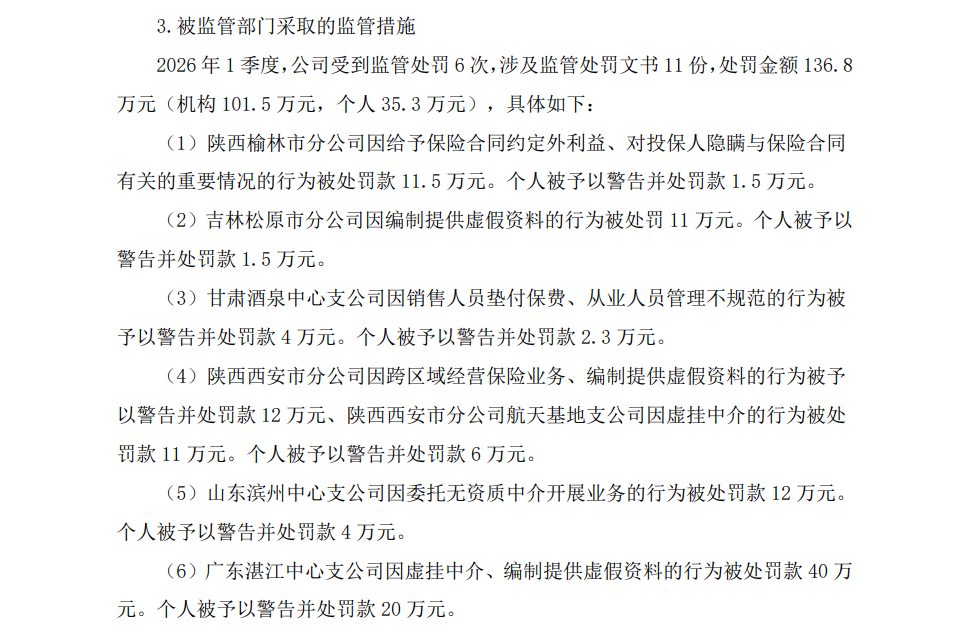

太平财险2026年一季度偿付能力报告显示,公司一季度共受到监管处罚6次,涉及监管处罚文书11份,处罚金额136.8万元。

这些处罚分布在陕西、吉林、甘肃、山东、广东等多个地区,案由涉及给予合同外利益、编制提供虚假资料、销售人员垫付保费、跨区域经营、虚挂中介、委托无资质中介开展业务等。其中,陕西西安市分公司因跨区域经营保险业务、编制提供虚假资料被罚;广东湛江中心支公司因虚挂中介、编制提供虚假资料被罚。

单独看,每张分支机构罚单金额都不算高;放在一起看,反复出现的关键词集中在渠道、费用、数据以及区域经营边界。

值得注意的是,一季度分支机构处罚中的部分关键词,与此次总公司罚单形成呼应。分支机构层面出现跨区域经营、编制提供虚假资料,总公司层面则被点名报送数据不准确、跨区域开展业务。问题从地方罚单延伸到总公司罚单,背后考验的是制度能否向下穿透,数据能否向上真实汇总。

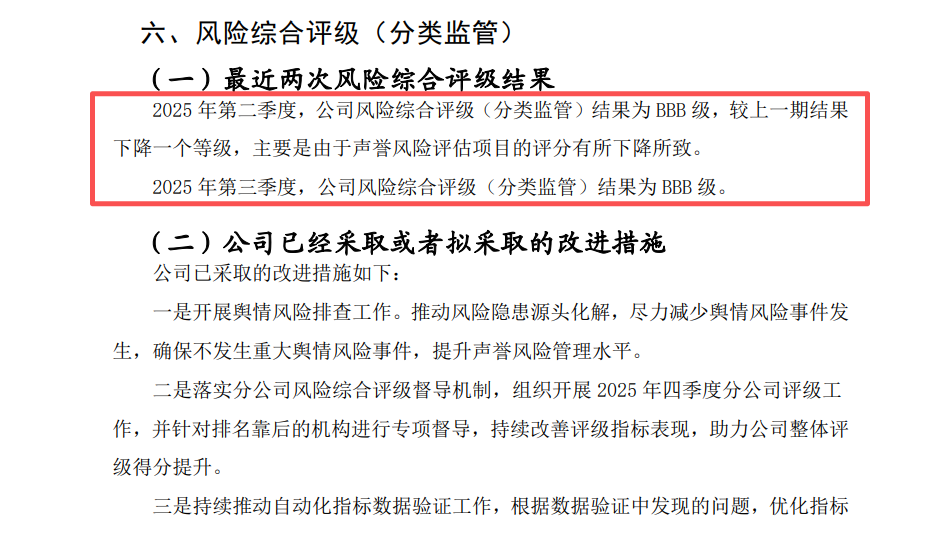

太平财险一季度偿付能力报告还披露,公司2025年第二季度风险综合评级为BBB级,较上一期下降一个等级,主要原因是声誉风险评估项目评分有所下降;2025年第三季度评级结果继续维持BBB级。

经营修复下的治理追问

太平财险此次被罚,恰好处在两个趋势交汇的节点上:一边是财险行业监管持续收紧,另一边是公司经营指标逐步回暖。

近年来,“报行合一”成为财险行业监管的重要主线。2025年10月,金融监管总局发布《关于加强非车险业务监管有关事项的通知》,要求财产保险公司严格执行经备案的保险条款和保险费率。这意味着,“报行一致”的要求已从车险进一步延伸至非车险领域,条款费率、费用真实性、保费收入管理以及内控机制均被纳入重点监管范围。

放在这一背景下,太平财险此次被点名的四项问题几乎全部落在当前监管重点领域:条款费率对应“报行合一”,数据报送对应真实性管理,准备金对应负债和偿付能力基础,跨区域经营对应属地监管和分支机构边界。

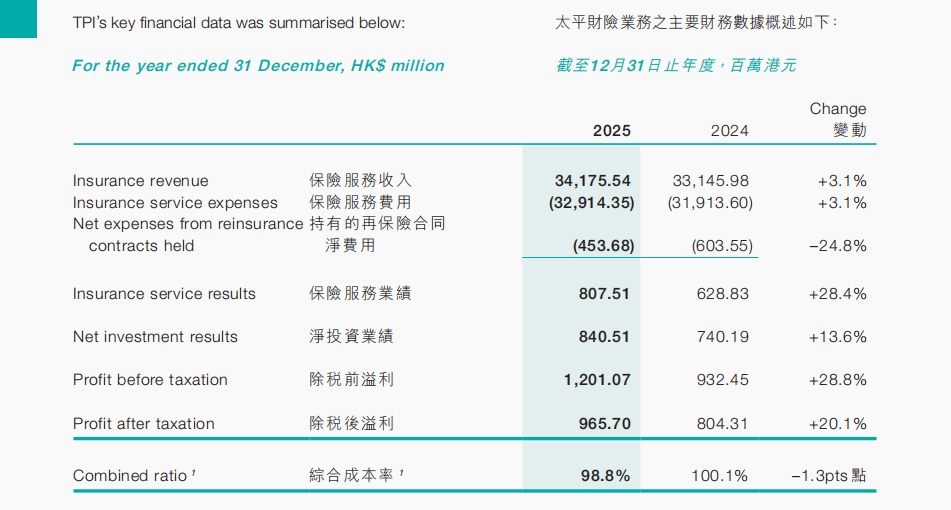

值得注意的是,太平财险并非处于经营承压阶段。中国太平2025年业绩公告显示,太平财险保险服务收入同比增长3.7%,综合成本率为98.8%;境内财产保险业务溢利9.66亿港元,同比增长20.1%。进入2026年一季度,太平财险综合成本率进一步降至98.76%,继续保持在100%以下,显示其承保业务仍处于盈利区间。

也正因如此,此次罚单带来的反差更加明显。一边是经营指标持续改善、盈利能力回升;另一边则是总公司因准备金、条款费率、数据报送和跨区域经营被罚,7名责任人被同步追责,分支机构层面又持续出现虚假资料、虚挂中介、跨区域经营等问题。

太平财险在临时信息披露报告中称,针对处罚事项,公司高度重视,现已完成整改,本次处罚未对公司经营造成重大影响。但从处罚事项看,准备金、条款费率、监管数据和跨区域展业均属于财险公司基础管理环节。罚款金额或许有限,真正值得追问的是,经营指标改善之外,公司治理链条是否已经完成同步修复。

这张435万元罚单的金额或许有限,但它提出的问题并不轻:当经营数据持续改善时,太平财险是否已经同步完成了治理能力的修复?我们拭目以待。